前回の 死亡保険金の受取人🧑🤝🧑① の続きです。

死亡保険受取人が相続放棄をした場合

前回、死亡保険金は民法上では相続財産ではなく受取人の固有財産というおはなしをしました。

相続財産ではない、ということは、死亡保険受取人が相続を放棄しても生命保険金は受け取れることになります。

しかし、相続を放棄したとしても税法上はみなし相続財産ですので、相続税の課税対象です。

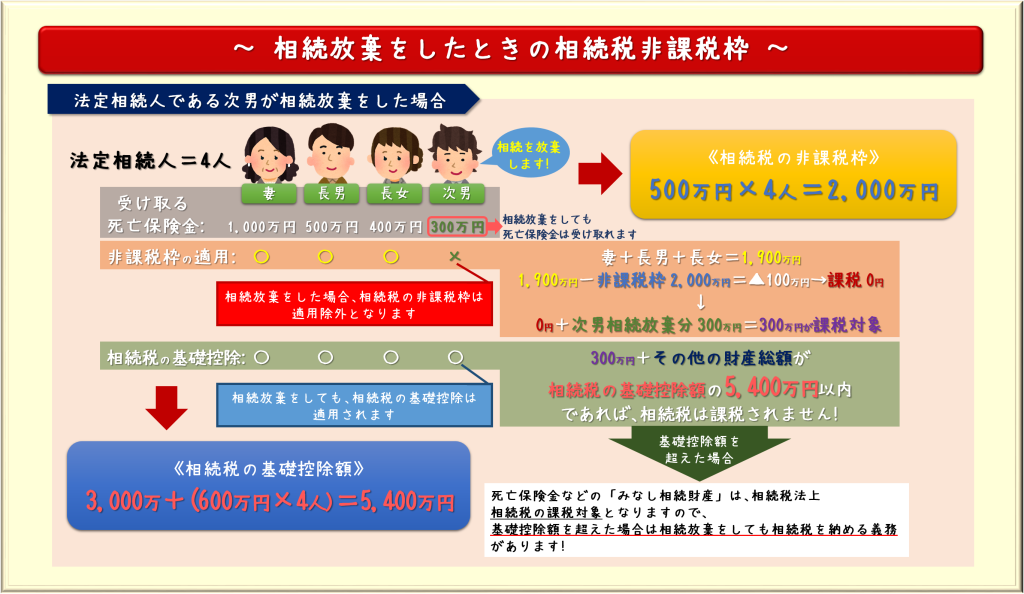

ところが相続放棄をした場合、当人は相続税の非課税枠(500万円✕法定相続人の数)が使えなくなります。

※相続放棄をした人に適用されるはずだった非課税枠は、相続放棄をしていない相続人に割り当てられます

※相続放棄をした法定相続人がいたとしても、非課税枠および基礎控除算定の際の”法定相続人の数“は変更されません

例えば夫婦と子供が3人の世帯で、被保険者であり保険料負担者である夫が亡くなり、家族にそれぞれ

妻 1,000万円 + 子① 500万円 + 子② 400万円 + 子③ 300万円 = 合計 2,200万円 の死亡保険金が入るとします。

相続税の非課税枠は 500万円 ✕ 4 = 2,000万円 ですので、2,200万円 から 2,000万円 を差し引いた、残り 200万円に相続税がかかることになります。

ここでもし 子③が相続放棄をした場合、子③は非課税枠適用除外対象ですので 300万円 全額に対して相続税が課税されます。

相続放棄によって法定相続人の数が減少しましたが、算定の際の人数には反映されませんので、

妻 1,000万円 + 子① 500万円 + 子② 400万円 = 合計 1,900万円 には 500万円 ✕ 3 = 1,500万円 ではなく、4人分 = 2,000万円 の非課税枠が適用となり、マイナス100万円=相続税がかからないことになります。

相続放棄の 300万円 にはこのマイナス分が充てられない分、相続放棄なしの例より 100万円 多くなりました。

非課税枠の適用除外となる相続放棄ですが、基礎控除(3,000万円 + 600万円 × 法定相続人の数)は適用されますので、上記例で相続放棄された300万円+その他の財産価額の合計が基礎控除額内であれば、相続税は課税されません。

基礎控除額を超えた場合は相続放棄をしたとしても【死亡保険金は税法上のみなし相続財産】であるため、相続税の納税義務が発生します。

死亡保険金受取人は誰になっていますか?

亡くなられた方の保険金は、受取人が指定されている方に帰属する財産となることが最高裁判所において確立されていますので、保険会社は受取人に設定されている方からの請求があればその方へ保険金を支払います。

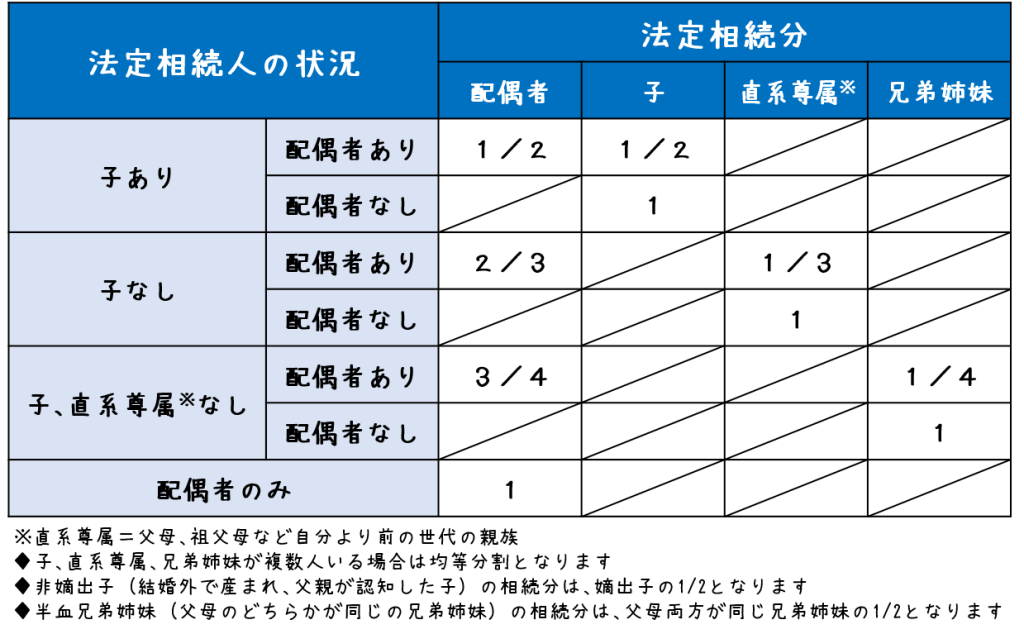

①死亡保険受取人が指定されていない

保険契約者である被保険者が亡くなり、保険契約情報を確認してみると死亡保険受取人の指定がないといったことがあります。

このケースでは、法定相続人が均等に受け取ることになります。

②死亡保険受取人が被保険者より先に亡くなっている

通常、受取人に指定した方が亡くなった際には速やかに変更手続きが必要ですが、様々な理由で変更されないまま、被保険者が亡くなるケースがあります。

このケースでの死亡保険金受取人は、亡くなった方の相続人ではなく、先に亡くなっている指定受取人の法定相続人になり、①と同様に法定相続人で均等に受け取ることになります。

③死亡保険受取人に『相続人』を指定している場合

死亡保険受取人を特定の相続人ではなく、単に『相続人』と指定しているケースでは、法定相続人が均等に受け取るのではなく、法定相続分に従って死亡保険金を受け取ることになります。

④死亡保険受取人に元配偶者を指定している場合

死亡保険金受取人に指定できるのは、契約時の戸籍上の配偶者、子、両親、祖父母、孫、兄弟姉妹です。

契約時に夫が妻を受取人に指定し、その後離婚。離婚後に受取人を変更せず、そのまま夫が亡くなった場合、元妻が保険金を請求すれば保険金が支払われます。

夫が亡くなるよりも以前に元妻がすでに亡くなっていた場合、元妻の相続人が保険金受取人となりますので、戸籍に変更があった際には受取人の見直しを忘れずに!

★かんぽ生命保険、簡易生命保険の取り扱いは特殊!

かんぽ生命保険と簡易生命保険では、受取人が先に死亡している場合、死亡保険金を指定受取人の法定相続人ではなく、遺族が受け取ることが約款(旧簡易生命保険法)にて定められています。

遺族とは、

①被保険者の配偶者

②被保険者の子

③被保険者の父母

④被保険者の孫

⑤被保険者の祖父母

⑥被保険者の兄弟姉妹

⑦被保険者の扶助によって生計を維持していた者

⑧被保険者の生計を維持していた者

を指します。

先順位の遺族がいる場合には、後順位の方は遺族になりません。

配偶者と子がいる場合、相続法では配偶者と子が法定相続人ですが、遺族制度では先順位の①配偶者のみが遺族となり、②の子は遺族にならないのです。

なお、同順位の遺族が複数いる場合にはその人数で均等に受け取ります。

その他にも相続法と異なる点がありますので、詳しくは約款等でご確認ください。

長くなりましたが、いかがでしたでしょうか。

なお、遺言書がある場合は、その内容にそって相続を進めるのが原則です。遺言書がない場合は、民法で定められた内容に則って相続を行うか、相続人全員で協議してそれぞれの事情に応じて相続を行うこともできます。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |