みなさんは保険契約の際に「公的保険制度」について説明を聞いたことがありますか?

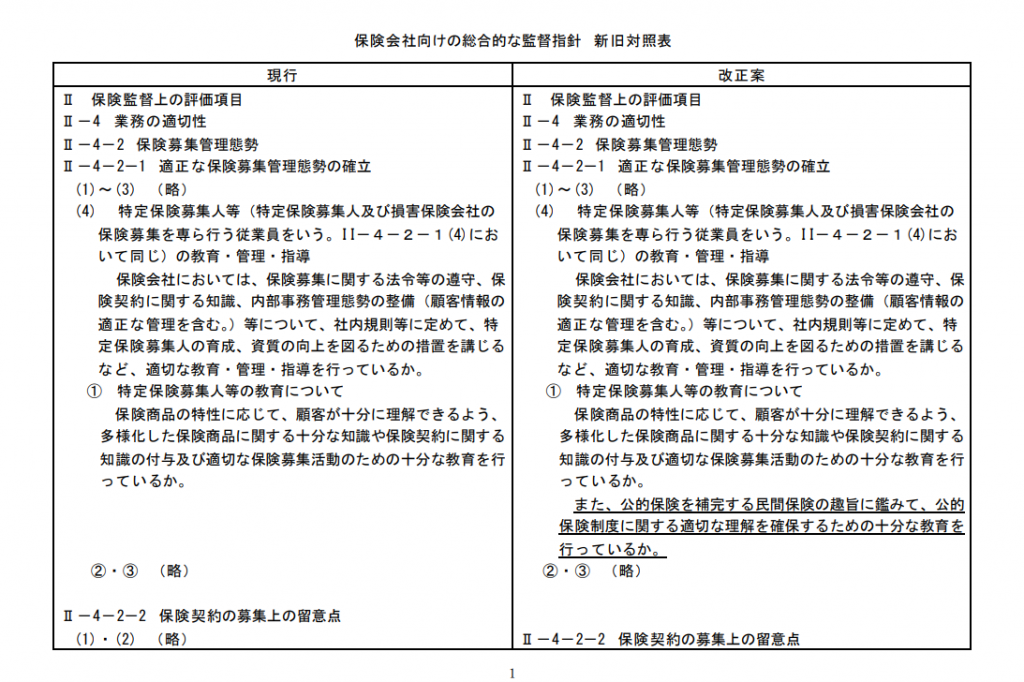

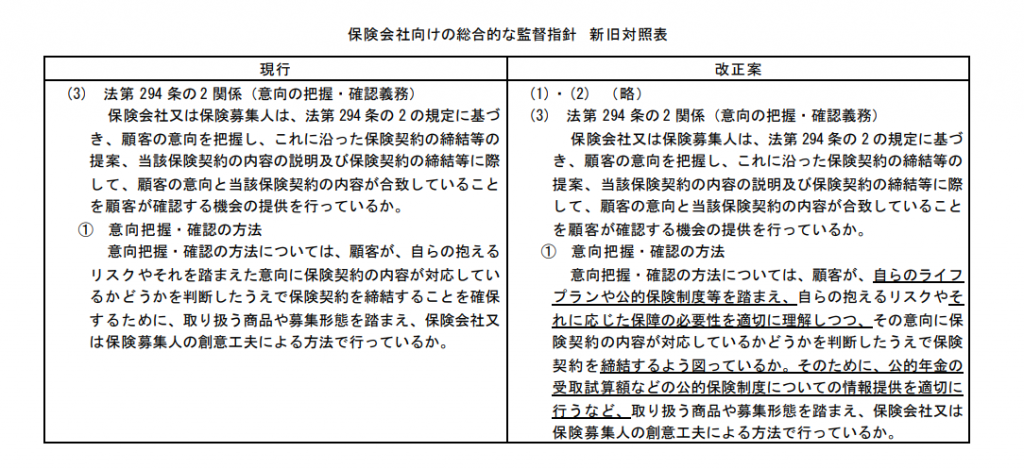

2021年12月28日、金融庁の「保険会社向けの総合的な監督指針」が改正されました。

その改正内容を簡単に言い換えると、保険契約の際に保険募集人が「公的保険制度」について説明し、お客様のライフプランにあう保険を提案しているか?について監査項目にします。という内容です。

出典:「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等について」(金融庁) (https://www.fsa.go.jp/news/r3/hoken/20211228/20211228.html) (2022年1月19日に利用)

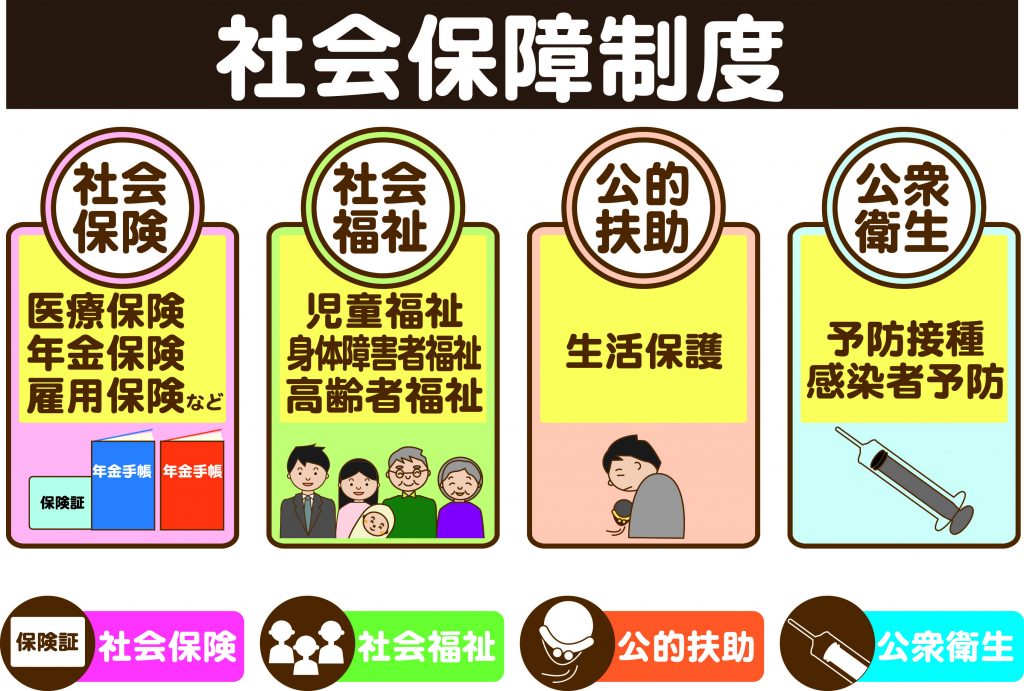

「公的保険制度」とは?

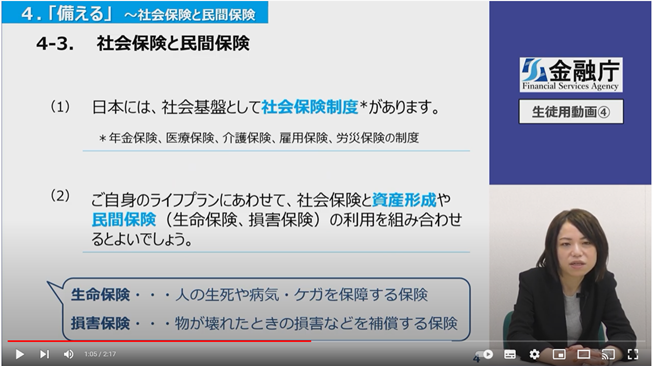

公的保険制度と一口にいっても分野は広く、金融庁の資料によると、「社会保険制度」として紹介されています。年金保険、医療保険、介護保険、雇用保険、労災保険が公的な保険制度です。

出典:「高校生向け授業動画「高校生のための金融リテラシー講座」」(金融庁) (https://www.fsa.go.jp/ordinary/douga.html) (2022年1月19日に利用)4.「備える」(https://www.youtube.com/watch?v=E82u_ZUkriU )より抜粋

国の制度を国民に伝えるのは誰の役割?

この改正にあたり、パブリックコメントでは以下の様なやりとりがありました。

Q&Aの出典:「「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等について」(金融庁)

(https://www.fsa.go.jp/news/r3/hoken/20211228/20211228.html)より

「別紙1」(https://www.fsa.go.jp/news/r3/hoken/20211228/01.pdf)No3を抜粋(2022年1月19日に利用)

Q.公的保険制度についての情報提供を適切に行う?とあるが、これは保険会社や募集人が行うものなのだろうか?

国の公的保障制度は教育現場で国家が国民に周知すべきことではないでしょうか?

対する回答は

A.政府において、公的保険に関する広報については、厚生労働省を中心に年金ポータルの開設やパンフレットの作成、対話集会の実施等、様々な取り組みを行っています。金融庁においても、金融経済教育における動画やパンフレット等において、公的保険や民間保険についても説明しています。金融庁は、当庁ウェブサイト上に、公的保険制度について解説するポータルサイトを作成する予定です。

以下は厚生労働省、金融庁の公的保険制度関連のURLです。

-年金保険-

▽厚生路同省:年金・日本年金機構関係

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

▽厚生労働省;わたしとみんなの年金ぽーたる

https://www.mhlw.go.jp/nenkinportal/index.html

-医療保険-

▽厚生労働省:医療保険

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/index.html

-介護保険-

▽厚生労働省:介護保険制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/gaiyo/index.html

-雇用保険-

▽厚生労働省:雇用保険制度

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/koyouhoken/index_00003.html

-労災保険-

▽厚生労働省:労災補償

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/index.html

Q.もちろん、保険販売の現場では公的保障制度を理解していない募集人が、自らの成約ありきで保険商品の説明に終始することもあるかもしれません。

ただ良識あり保険営業の仕事にプライドを持っている募集人の多くは、公的保障制度の案内をしつつ不足分を保険で賄うか、それとも自助努力で賄うかという提案をしています。

つまりもし今回の改正がなされても、単に書類上での説明を完了したとすることにしても、実態として変わることは考えにくく実効性は限りなく少ないと考えます。

もともと良識ある保険募集人は、公的保障制度の案内をしており、それを現在していない保険募集人は改正しても、書類上で説明を完了したということにして実際は変わらないのでは?という意見です。

A.他方で、保険会社や保険募集人等が保険募集を行う際には、顧客の意向を把握し、意向に沿った保険契約の提案を行うことが重要です。

今般の監督指針案は、公的保険を補完する民間保険の趣旨に鑑み、顧客に対して、公的保険制度等に関する適切な情報提供を行うことによって、顧客が自らの抱えるリスクやそれに応じた保障の必要性を理解したうえでその意向に沿って保険契約の締結がなされることが図られているかという点などを監督上の着眼点として明確化したものです。

また、監督指針の改正趣旨を踏まえ、保険会社や保険募集人等が取り扱う商品や募集形態に応じて適切に判断し創意工夫を発揮して対応することは、顧客本位の業務運営に資するものと考えます。

今回、監督指針案に明記したのは、保険契約の際に、顧客に公的保険制度の適正な情報提供を行うことで

顧客自身がどうしてその保証が必要か?を理解し、意向に沿って保険契約されているかということを監査の際に着眼点として確認することを明確化するためです。

また、趣旨を踏まえて適正に顧客本位に提案できることがお客様の為になる保険提案に繋がると考えています。

という回答でした。

ライフマイスターの「お客様本位の職人宣言」FD宣言

私たちは職人(=マイスター)として、「お客様を守る」という強いこだわりを持ち、お客様の人生に寄り添いながら、一生涯のパートナーとして歩み続け、高い「志」をもって、地域社会に貢献してまいります。

この宣言のもと、お客様に安心してご相談いただけるよう、お客様のご意向をヒアリングし適正な情報をお届けしています。

▷ライフマイスターのFD宣言はこちらよりご覧いただけます