以前、「2022年10月、社会保険の適用拡大📰」の記事で昨年10月より段階的に一部のパート・アルバイトの方の社会保険の加入が義務化されることについて触れましたが、2024年10月からはさらに社会保険への加入条件が軽くなり、対象となる会社や労働者が格段に増えることになります。

いわゆる「年収の壁」を気にせず働くことが可能になるわけですが、どのような働き方をすれば「年収の壁」が気にならなくなるのでしょうか。

そもそも「年収の壁」ってなに?

「年収の壁」はその額を超えると税金や社会保険料を納めることとなる、いくつかの段階のラインのことを指します。

■ 100万円 ⇒ 【住民税】発生

■ 103万円 ⇒ 【所得税】課税

■ 106万円 ⇒ 【社会保険】加入

■ 130万円 ⇒ 配偶者の【社会保険】の扶養からはずれる

■ 150万円 ⇒ 【所得税】配偶者特別控除の減少開始

︙

■ 201万円 ⇒ 【所得税】配偶者特別控除が0円

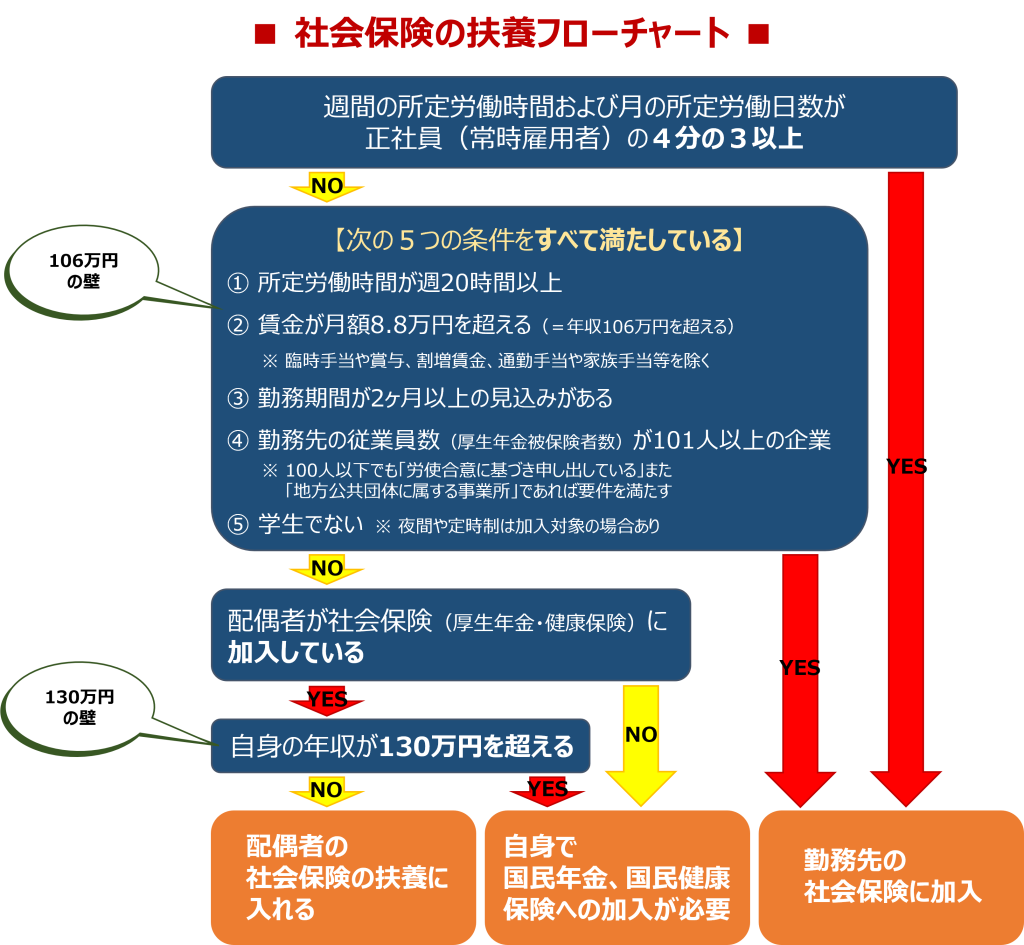

社会保険に関する壁は106万円と130万円ということになります。

配偶者の社会保険の扶養に入れるかどうか、下図で確認してみましょう。

配偶者の社会保険扶養からはずれたくない…

「社会保険扶養からはずれたくないので、範囲内で働き続けたい」とお考えのかたがいらっしゃいますが、少子高齢化が進み、国民年金の水準低下が懸念される今、果たしてそれがベストなのでしょうか。

これまでは扶養範囲内を意識して働く時間を調整していたかたが働く時間を増やすことで、スキルアップや家庭年収の増額、そこから将来の資産形成に繋がっていく…とも考えられます。

社会保険に加入することにより、将来もらえる年金額が増え、老後の余裕ができるかもしれません。

家庭環境に合わせ、一生涯における人生設計=ライフプランニングが必要です。

2024年10月。まだ一年近く先にはなりますが、意外とあっという間に経過するものです。

今のお金や時間はもちろん大切ではありますが、将来を見据え、今後の働き方を考えるのも良いかもしれません。

保険のことはもとより、公的保険のこともぜひご相談ください。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |