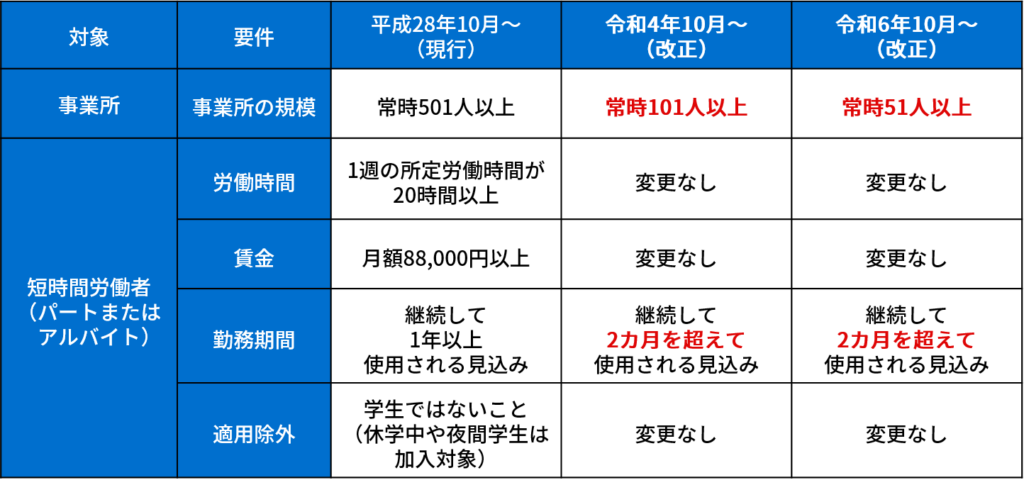

2022年10月より、段階的に一部のパート・アルバイトの方の社会保険の加入が義務化されます。

社会保険は厚生年金保険(以下、厚生年金)と、全国健康保険協会または事業所の組合が運営する健康保険がセットになったもので、厚生年金か健康保険のどちらかのみに加入することは原則できません。

今回はこの法律改正について、まとめたいと思います。

新しく社会保険加入の対象となる方

ご覧のとおり、10月からは社会保険加入条件がぐっと軽くなり、対象となる会社や労働者が格段に増えることとなります。

社会保険加入のメリット・デメリット

例えば、フリーターで

【月収120,000円で国民年金保険(以下、国民年金)・国民健康保険(以下、国保)を支払っている方】

が今回の改正で社会保険加入対象となった場合、これまで国民年金+国保で月額23,000円ほどの負担だったものが17,000円ほどになります。

国民年金・国保は全額個人負担ですが、会社で加入できる厚生年金・健康保険は会社と本人が折半で支払うと定められているためです。

なお、社会保険は、国民年金・国保と違い扶養制度があるため、世帯において保険料額を抑えることができます。

社会保険に加入している方の扶養に入る場合、健康保険の負担は扶養者全員が0円、さらに扶養配偶者は『第3号被保険者』となり、年金負担が0円※になります。

※配偶者以外の20~60歳までの扶養者は、健康保険の負担は0円ですが国民年金を支払う必要があります

社会保険の扶養に入るにはまず年収が130万円未満であることが条件ですので、パート・アルバイト収入をこの範囲内で調整されている方が多いでしょう。

しかし2022年10月からは上表のとおり、夫の扶養に入っているパート勤務の妻が

【従業員が101人以上の事業所で働き、月収88,000円】

の場合、88,000円が2ヶ月を超える見込みとなれば夫の扶養から外れ、厚生年金+健康保険で月12,000円ほど負担が増えることになります。

夫の社会保険額は妻が扶養から抜けたとしても増減がないため、額面だけを見れば世帯の手取りが減るということです。

さらに夫の会社の福利厚生で『家族手当』『扶養手当』などがあった場合、規程によっては扶養から外れる=支給されなくなるといったことも考えられますので、対象となるまたは対象となる可能性のある方は会社へご確認ください。

「これまでは夫の扶養に入っていたのに負担が増えた!」とデメリットが先に見えがちですが、社会保険へ加入することでメリットとなるところももちろんあります。

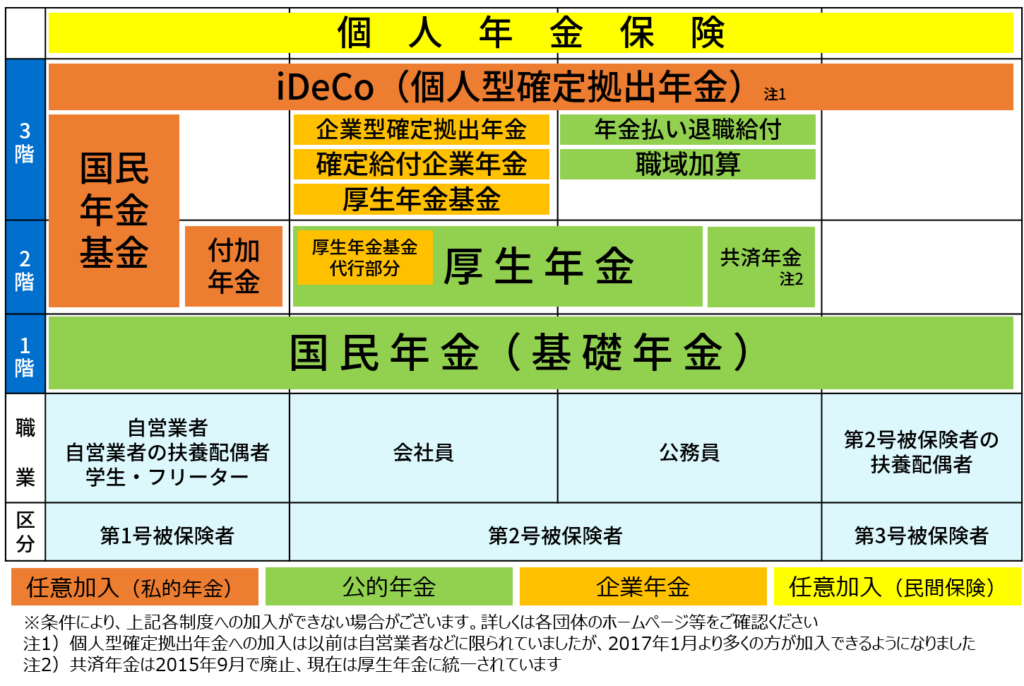

日本の年金は3階建てとなっています。

1階の「国民年金」には、20歳から60歳の方全員の加入が法律で義務づけられています。

2階の「厚生年金」は適用事業所で働き、加入条件に該当する70歳までの方に加入義務があります。

厚生年金に加入することで、自動的に国民年金にも加入したこととなりますので、厚生年金加入の時点で年金が上乗せされているのです。

つまり、厚生年金に加入されている方は将来貰える老齢基礎年金(国民年金に加入していた方が受け取る年金で、加入期間に応じて算出)に老齢厚生年金(厚生年金に加入していた方が受け取る年金で、給与や賞与の額、加入期間に応じて算出)が上乗せされる仕組みとなっているため、国民年金だけを支払っている方よりも給付額が増えるということになります。

20歳から60歳までの40年間、国民年金だけを支払ってきた方65歳になった時に受け取れる老齢基礎年金は満額777,800円/年(令和4年4月分時点)ですが、厚生年金を支払っていた方はここに老齢厚生年金が上乗せされるのです。

ただし、老齢厚生年金は扶養配偶者(第3号被保険者)へは上乗せされず、将来貰える年金は国民年金分の老齢基礎年金だけとなります。

その他にも、国民年金における障害基礎年金の対象は障害等級1、2級のみですが、厚生年金では3級の場合に一時金が支給されること、遺族年金の支給対象が広く、手厚い保障制度が設けられていることなど、厚生年金は国民年金に比べ補償の範囲が広いメリットがあります。

健康保険についてのメリットは先程も触れましたが、会社で加入する健康保険は厚生年金と同じく半額を会社が負担し、さらに扶養家族の人数に関係なく一律であることの他に、傷病手当金、出産手当金制度※があり、生活保障面が充実していることが挙げられます。

※一部市町村では支給対象としている場合あり

パート・アルバイトの方が社会保険へ加入することで、収入の上限を気にせず働ける=働き方の幅が広がることもあるかもしれません。

今回の法律改正で家計や将来のプランの見直しなどが必要になりましたら、ぜひ「お金のプロ」であるファイナンシャル・プランナーにご相談ください!