台風や大雨などにより発生する洪水、土砂災害、高潮などの水災リスクへの備えとして、損害保険会社では水災による損害に対する補償を付帯できる火災保険商品を販売しています。

この水災補償分の保険料率は全国の災害発生状況などから算出されていますが、現状は保険契約者ごとの地域的水災リスクの違いは反映されておらず、全国一律※となっています。

※火災保険料率本体は過去の災害発生率や今後の災害リスク、地形などのデータを総合的に判断し、都道府県単位で算出されています。

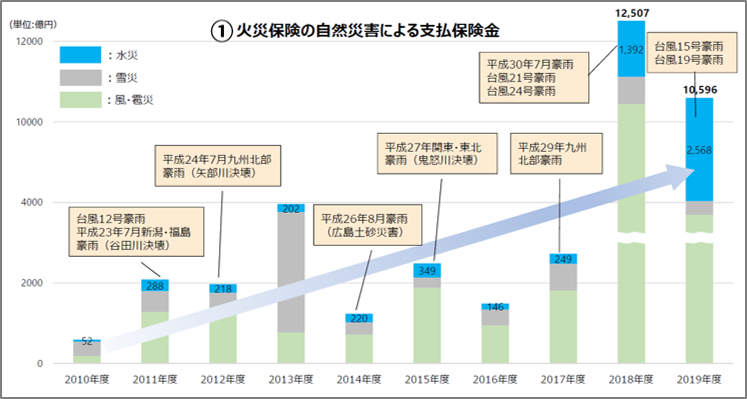

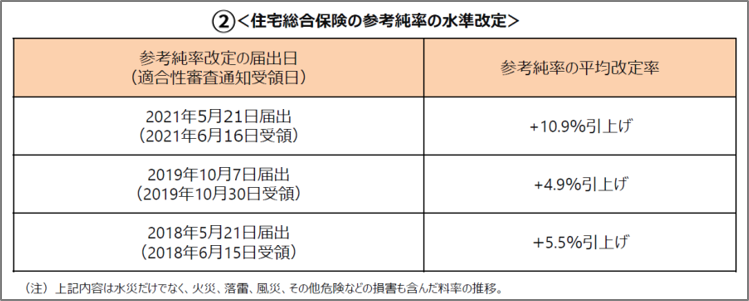

近年の自然災害の多発・激甚化による保険金支払い増加(下図①)の影響で保険料率の引き上げが続いています(下図②)が、今後もこの引き上げはさらに続き、避けられないでしょう。

損害保険大手4社が実際に、豪雨の被害が相次いだことなどから2022年10月より火災保険料を全国平均で11~13%程度引き上げると発表しています。

出典:『火災保険水災料率に関する有識者懇談会』(金融庁)議事要旨・資料等より抜粋

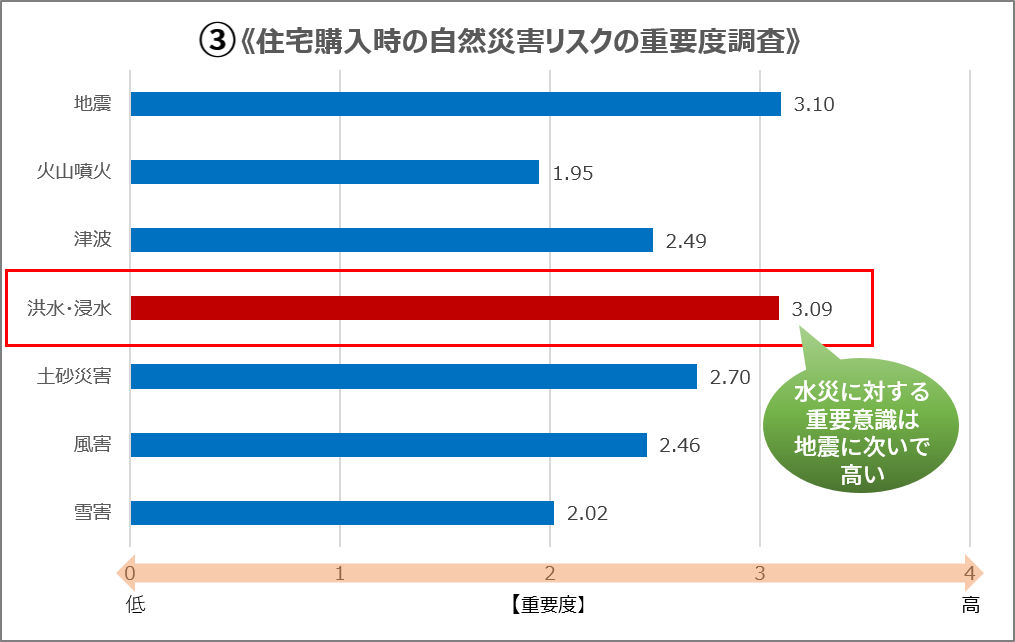

自然災害リスクへの意識や備えに対する関心が高まる中(下図③)でありながら、水災リスクが比較的低い地域に住まわれる保険契約者が火災保険の新規加入・更新の手続き時、少しでも保険料を抑えようと水災補償を付帯しないといったケースも多くあるようで、万一、大規模水災が発生した際の補償不足が懸念されています。

出典:『火災保険水災料率に関する有識者懇談会』(金融庁)議事要旨・資料等を参考に作成

そこで損害保険業界は、保険料負担の公平性向上の観点から、水災リスクに応じた水災料率の細分化を進めており、現在の全国一律から市区町村単位とする方針で、2024年から新たな区分での保険料を導入する方向で調整しています。

ただし、水災リスクの高い地域に住まわれる保険契約者が料率改定により水災補償の付帯が困難になることのないよう、幅広い観点から検討を行うことが重要だと考えられています。

水災リスク情報として信頼できること、各自治体が配布およびホームページで公開するなど認知度が高いこと、また、新規住宅購入時に8割の方が自然災害リスク確認の参考としていることから、細分化には主に洪水ハザードマップが用いられることになります。

前述のとおり水災料率は市区町村単位で区分される方針ですが、同市区町村内でも地区(河川沿い、山手など)によって水災リスクには格差があり、同じ保険料率では不公平だと思われる方がいらっしゃるかもしれません。

しかし、区分を多くすることで保険会社・代理店のシステム開発コスト増大=保険料が増大してしまうこと、また同地区近隣にも関わらず保険料に差が出てしまうことなどが考えられるため、区分は市区町村単位が妥当であるという見解です。

水災料率細分化の導入予定は2024年とまだ先ではありますが、自然災害は料率改定を待ってはくれません。

低水災リスクであってもリスクがないわけではありませんし、海や河川沿いでなくても豪雨などによる水災は発生し得ます。

水災補償を外すことで自らリスクを上げていないか、またお住まいの地域の自然災害リスクに対して災害への備えが相応であるか、次回の保険開始日付までにご確認の上、お早めの見直しを!

※火災保険は年に一度の保険開始日付以外での補償・特約の追加削除ができません。

![]()