「介護医療保険料控除」が創設(2012年1月1日~)

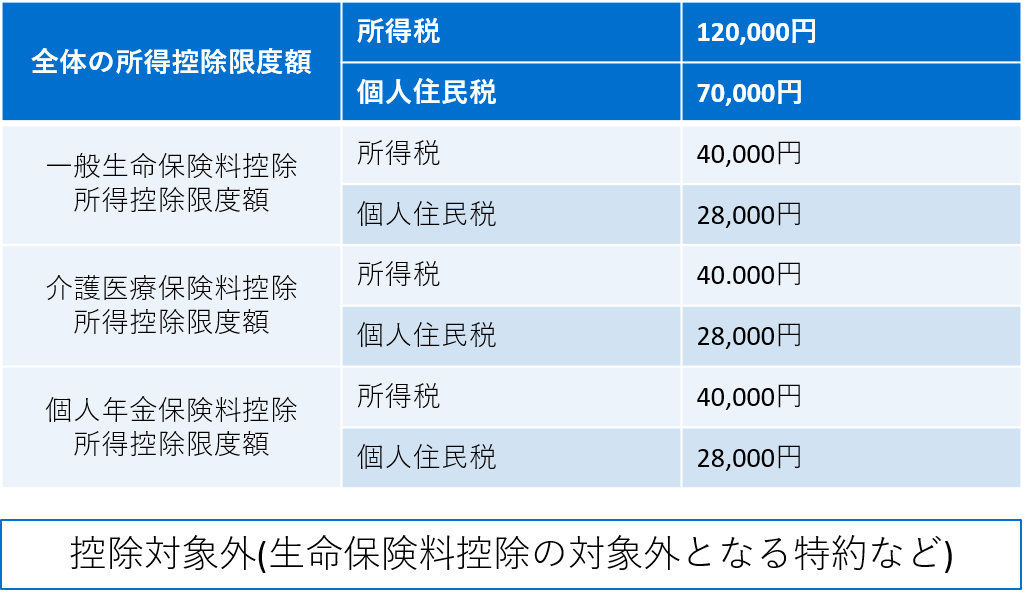

新制度では「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の個人住民税の所得控除限度額はそれぞれ28,000円ですが、合計した場合は70,000円が限度額となります。

各控除枠ごとの控除額の違い

契約日が2012年1月1日以後の契約の場合

(一般生命保険控除・介護医療保険料控除・個人年金保険料控除)

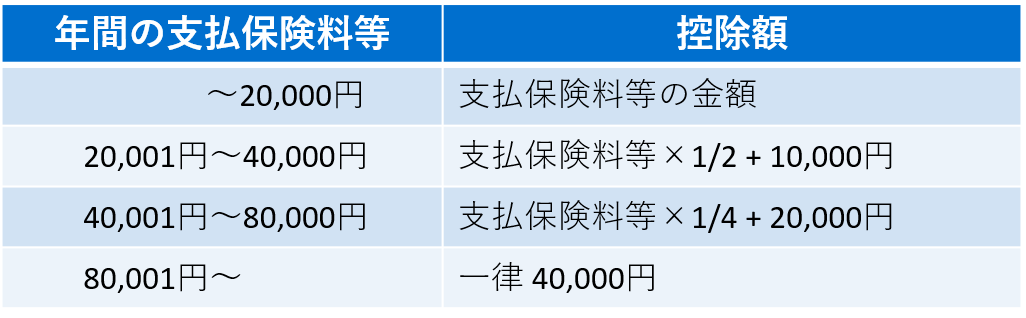

所得税の生命保険料控除額は以下の通りになります。

「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」を合計して120,000円が限度額となります。

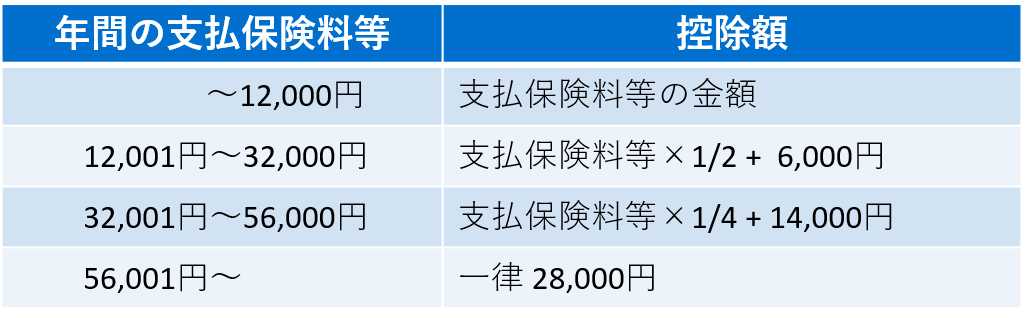

個人住民税の生命保険料控除額は以下の通りになります。

「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の個人住民税の所得控除限度額はそれぞれ28,000円ですが、合計した場合は70,000円が限度額となります。

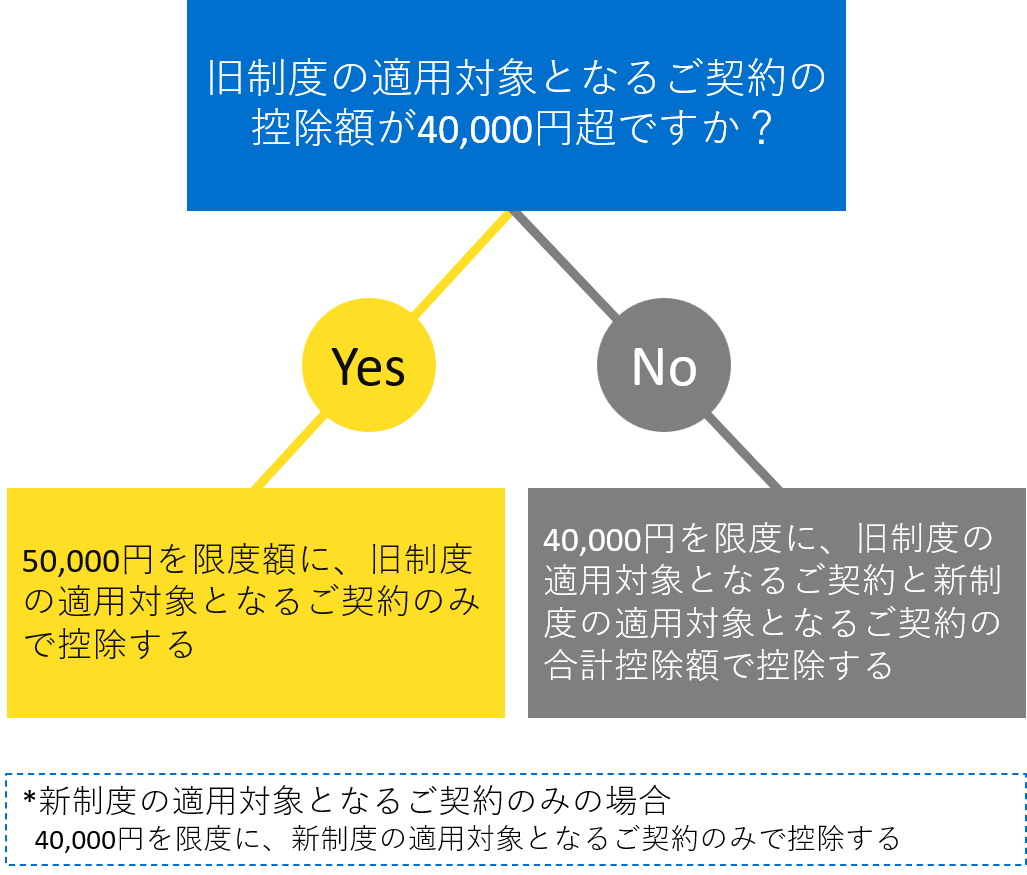

旧制度の適用対象となるご契約をお持ちの方のための簡単チャート

令和3年分の確定申告(所得税、贈与税、個人事業主の消費税)について、国税庁は新型コロナ感染症の拡大の影響により申告が困難となる納税者の増加を想定し、申告期限を令和4年3月15日から令和4年4月15日に延長すると発表※しています。※令和4年2月3日発表

特別な手続きは必要なく、各申告書の第一表右上余白に新型コロナウイルスによる申告・納付期限延長申請と記載することで期限延長が適用されます。

電子申告の場合は、送信準備画面の特記事項欄に新型コロナウイルスによる申告・納付期限延長申請と入力してください。

詳しくは所得税等の確定申告についての報道発表資料及び期限延長手続の具体的な方法をご覧ください。