ケガや病気などのリスクに備える保険には「公的保険」と「民間保険」があります。

それぞれの保険制度について整理し、もしもの時に必要な保障が受けられるよう備えておくことが大切です。

公的保険制度と民間保険の関係

公的保険:国が運営する制度で、原則として加入義務があります。

民間保険:保険会社が提供しており、任意加入です。公的保険ではカバーできない部分を補います。

※主な社会保険制度と民間保険を例示しており、すべての公的保険制度と民間保険を網羅したものではありません。

※公的保険の給付額は、例えばケガや病気にかかる治療内容、入院期間等に応じて決まります(一律ではありません)。

※毎月の医療費(自己負担分)には上限があります(後述の「高額療養費制度」ご参照)。

出典:金融庁「公的保険ポータル」

各公的保険・制度の仕組み

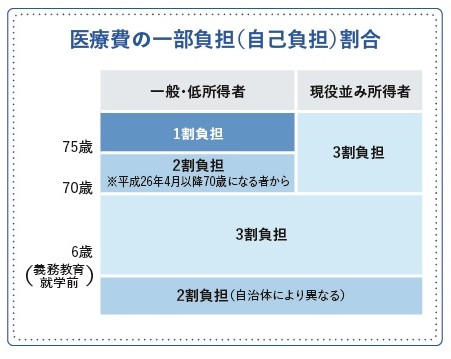

公的医療保険

健康保険/国民健康保険/後期高齢者医療制度

病気やケガの際に、医療費の一部が軽減される制度です。

出典:金融庁「公的保険ポータル」

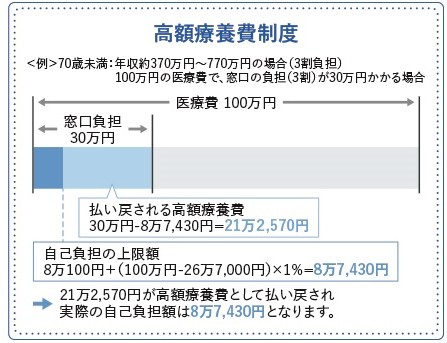

高額療養費制度

医療機関の窓口で支払う1か月(1日から末日まで)の医療費が上限額を超えた場合に、

年齢や所得に応じて超過分が払い戻される制度です。

出典:金融庁「公的保険ポータル」

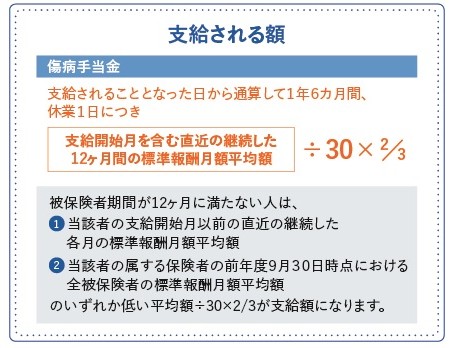

傷病手当金

病気やケガで働けないときに、被保険者やその家族の生活を保障するために支給される制度です。

国民健康保険や後期高齢者医療制度の被保険者でも対象となる場合がありますが、

会社員の家族などの扶養に入っている場合は対象外となります。

出典:金融庁「公的保険ポータル」

医療費助成制度(子ども医療費助成制度、指定難病医療費助成制度 等)

未就学児や義務教育期間中の子ども、難病と診断された方などを対象とした医療費補助制度です。

労災保険

業務上または通勤途上でのケガや病気に対する補償制度です。

療養(補償)等給付、休業(補償)等補償、遺族(補償)等給付、傷病(補償)等給付、障害(補償)等給付、、介護(補償)等給付などがあります。

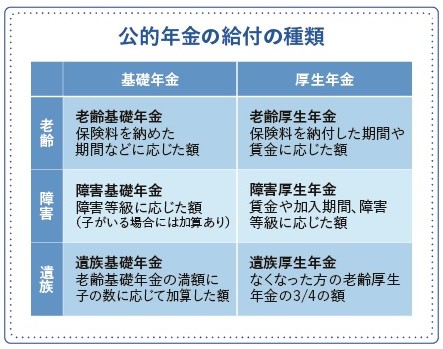

公的年金制度

老齢年金・障害年金・遺族年金の3種類があり、それぞれ下記のような制度となっています。

- 老齢年金:高齢になった時に終身給付が受けられる年金

- 障害年金:病気やケガなどにより障害の状態になった時に受けられる制度

- 遺族年金:年金受給者や被保険者が亡くなったときに、亡くなった方の収入で生活していた人(配偶者や子どもなど)が受けられる制度

出典:金融庁「公的保険ポータル」

公的介護保険制度

40歳以上が加入する制度で、要介護認定を受けた際に介護サービスが利用可能になります。

介護サービス利用時の利用者負担は原則1割(所得に応じて2〜3割の場合あり)ですが、

介護保険施設を利用する場合は利用者負担のほか、居住費や食費、日常生活費の負担も必要です。

雇用保険

失業・休業・出産育児休業などのときや、教育訓練を受けるときに給付金が支給される制度です。

障害福祉サービス・自立支援医療

障害福祉サービス

障害を持つ人に対する障害福祉サービスや地域生活支援事業のことです。

受ける支援内容により給付金の種類やプロセスが異なります。

自立支援医療

心身の障害を除去・軽減するために受けた医療について、医療費の自己負担額を軽減する制度です。

民間保険を選ぶときに注意すること

公的保険だけではカバーされない “空白部分” があります。

民間保険はその”空白部分”を補う形となるよう保障内容や加入する保険の種類を考えましょう。

保険料、保障内容、支払条件性などをよく比較検討して加入し、

ライフステージの変化に合わせて定期的に見直しをすることが大切です。

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |