2025年の年末調整は令和7年度税制改正により、所得税基礎控除が見直しされたため控除内容や申告書に大きく変更がございます。

この改正は令和7年12月1日に施行され、令和7年以降の所得税について適用となりますので、主に今年12月分の給与で行われる年末調整や12月以降の源泉徴収事務に変更が反映されるものです。

では、どのような変更があったのでしょうか。

改正について

基礎控除の見直し

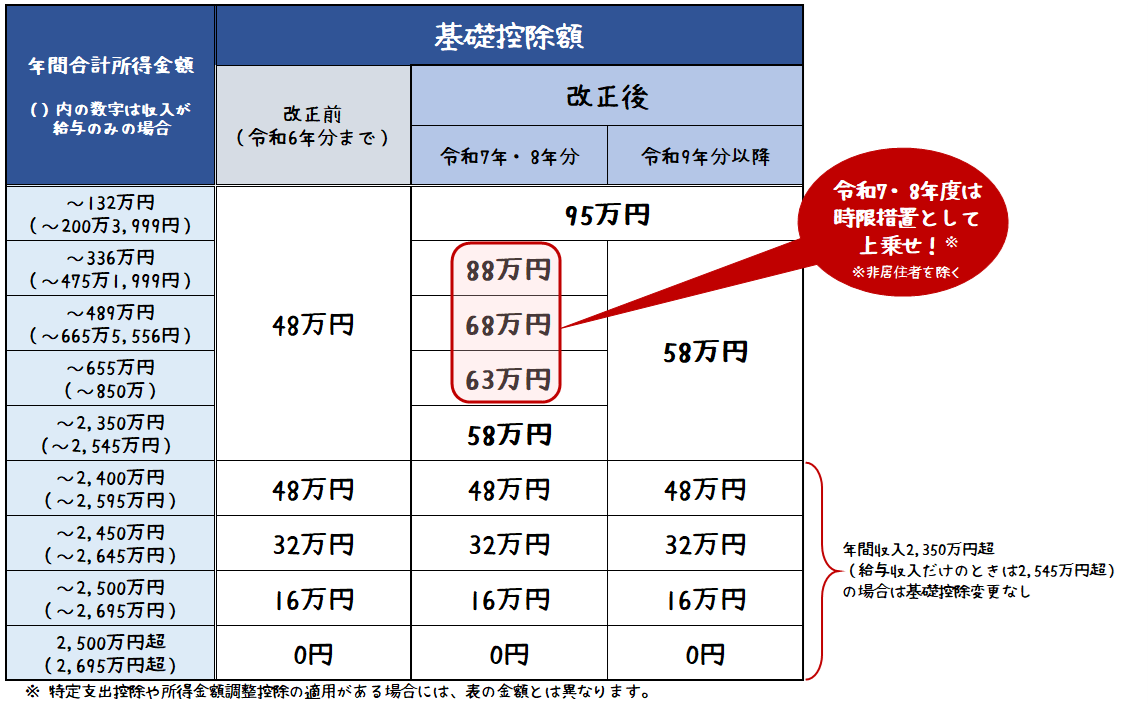

下表のとおり、合計所得金額に応じて基礎控除額が変更されます。

前回の年末調整まではなかった2,350万円以下(給与収入だけの場合は2,545万以下)について、控除額が10万円引き上げられます。

さらに令和7・8年分の2年間、655万円以下(給与収入だけの場合は850万以下)の低・中所得者については時限措置として控除額の上乗せ特例(断層別で37万円、30万円、10万円、5万円)があります。

なお、132万円以下(給与収入だけの場合は200万3,999円以下)の断層であれば上乗せ特例の37万円が恒久的措置となり、令和9年分以降も基礎控除額が95万円ということになります。

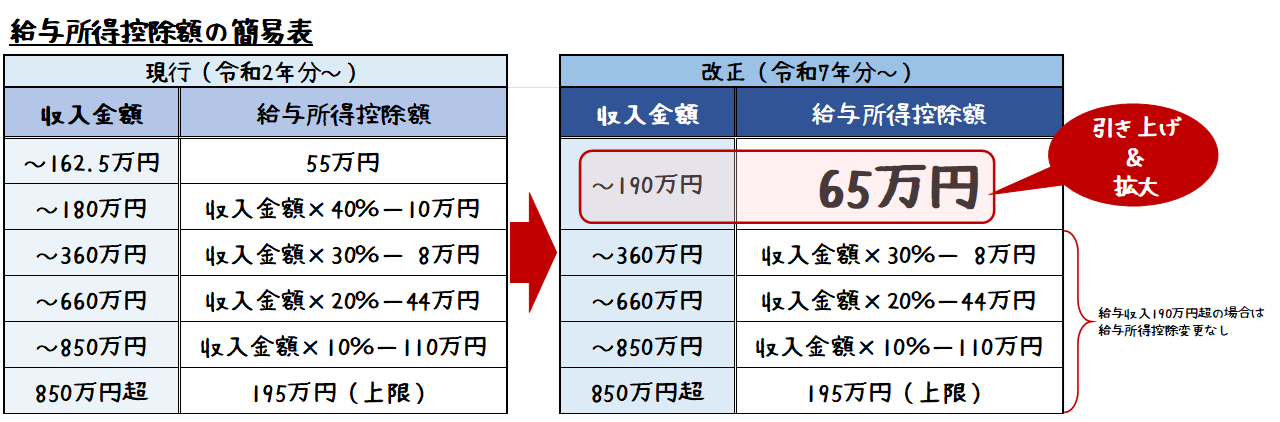

給与所得控除の見直し

給与所得控除について、55万円の最低保証額が65万円に引き上げられ、対象となる給与収入が190万円まで拡大されます。

所得税は令和7年分以降、住民税は令和8年分以降※に適用されます。

※住民税は前年1~12月の所得をもとに計算されるため

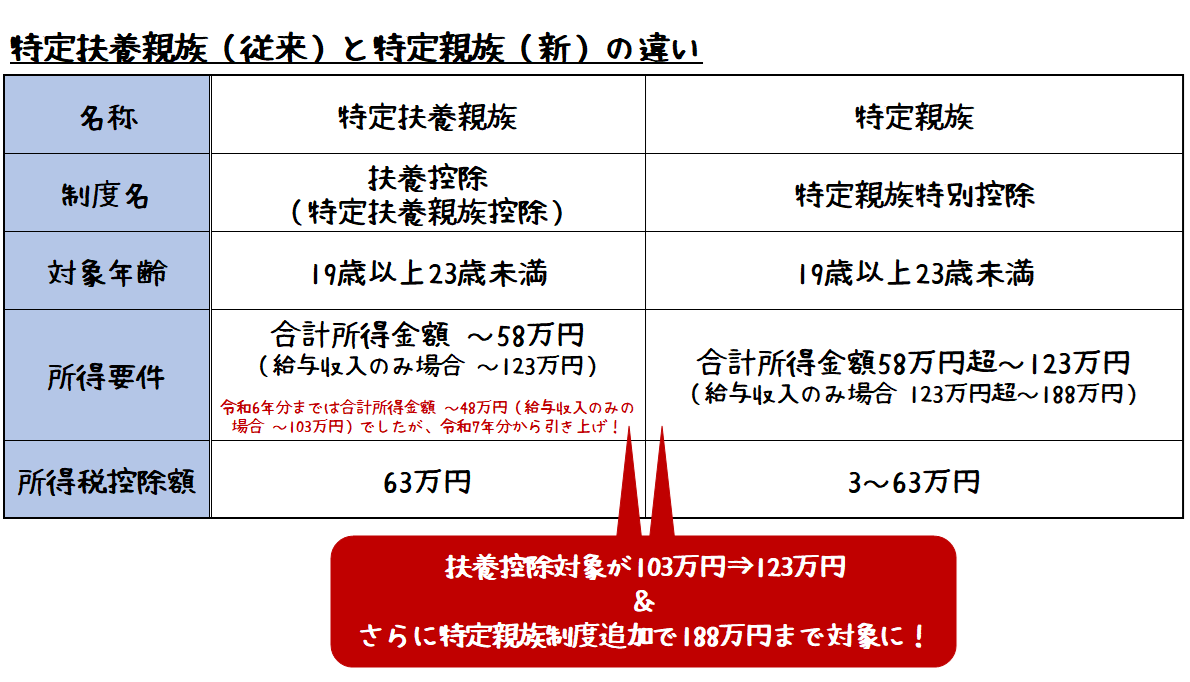

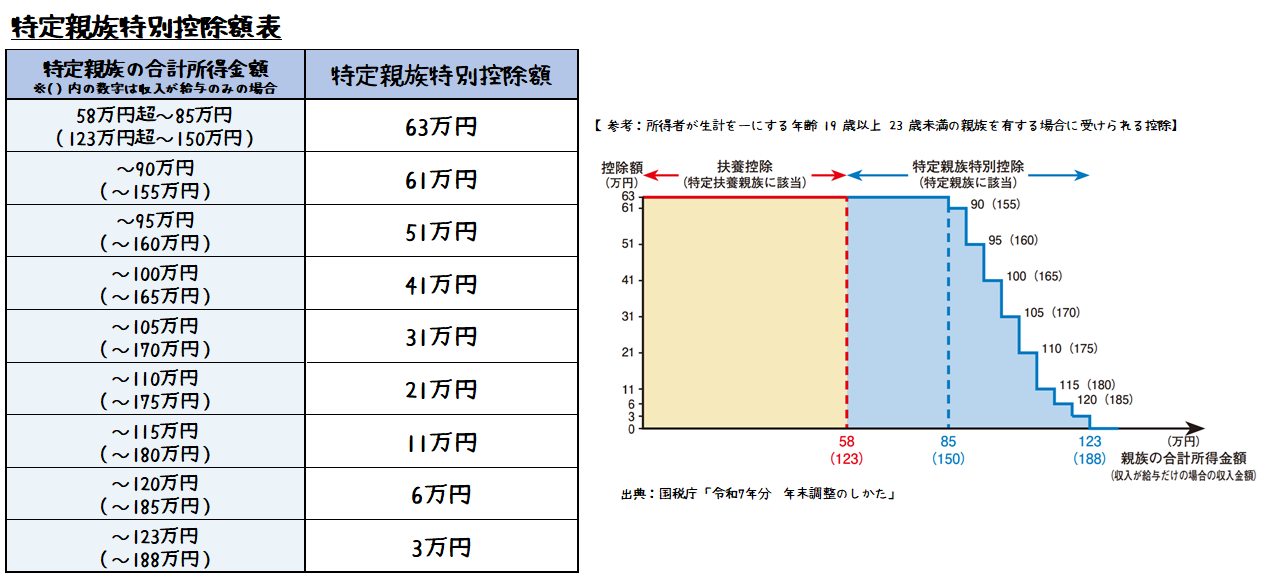

特定親族特別控除の創設

大学生年代(19歳以上23歳未満の生計を一にする子等)がいる世帯に向けた控除制度が創設されました。

従来より『特定扶養親族控除』は存在しましたが、この制度では所得に応じて区分されることとなります。

『特定扶養親族』と『特定親族』の違いは、下表のとおりです。

合計所得が58万円を超えた場合にも、親等が控除を受けられる特定親族特別控除が創設されました。

所得税は令和7年分以降、住民税は令和8年分以降※に適用されます。

※住民税は前年1~12月の所得をもとに計算されるため

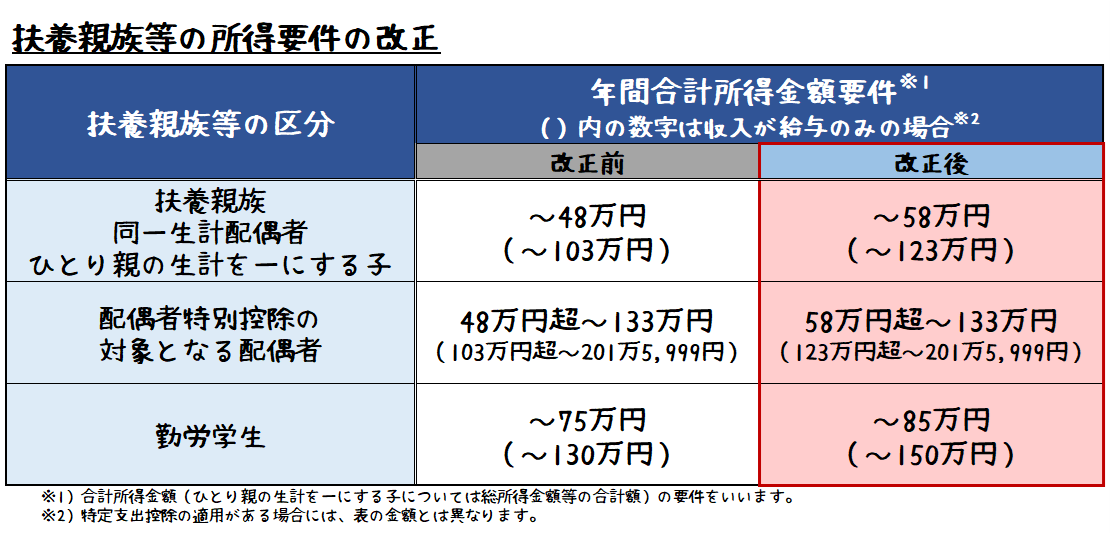

扶養親族等の所得要件の改正

「基礎控除の見直し」に伴いまして、扶養控除の対象となる扶養親族等の所得要件もあわせて改正されました。

令和7年分年の年末調整での留意点

① 創設された「特定親族」に該当する子等がいないかの確認

② ①に該当する場合は、年末調整を行うときまでに「給与所得者の特定親族特別控除申告書」を給与支払者(会社)へ提出

③ 給与支払者は改正された控除額等に基づき、正しく年末調整・給与計算を行う

要点をチェックし、提出や申告漏れ等のないよう注意しましょう。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |