デフレ脱却のための一時的措置として、令和6年度税制改正により、令和6年分の所得税と個人住民税を対象に定額の特別減税が実施されることになりました。

この所得税・個人住民税に関する定額減税の適用を受けるために新たな申請等は必要ありません。

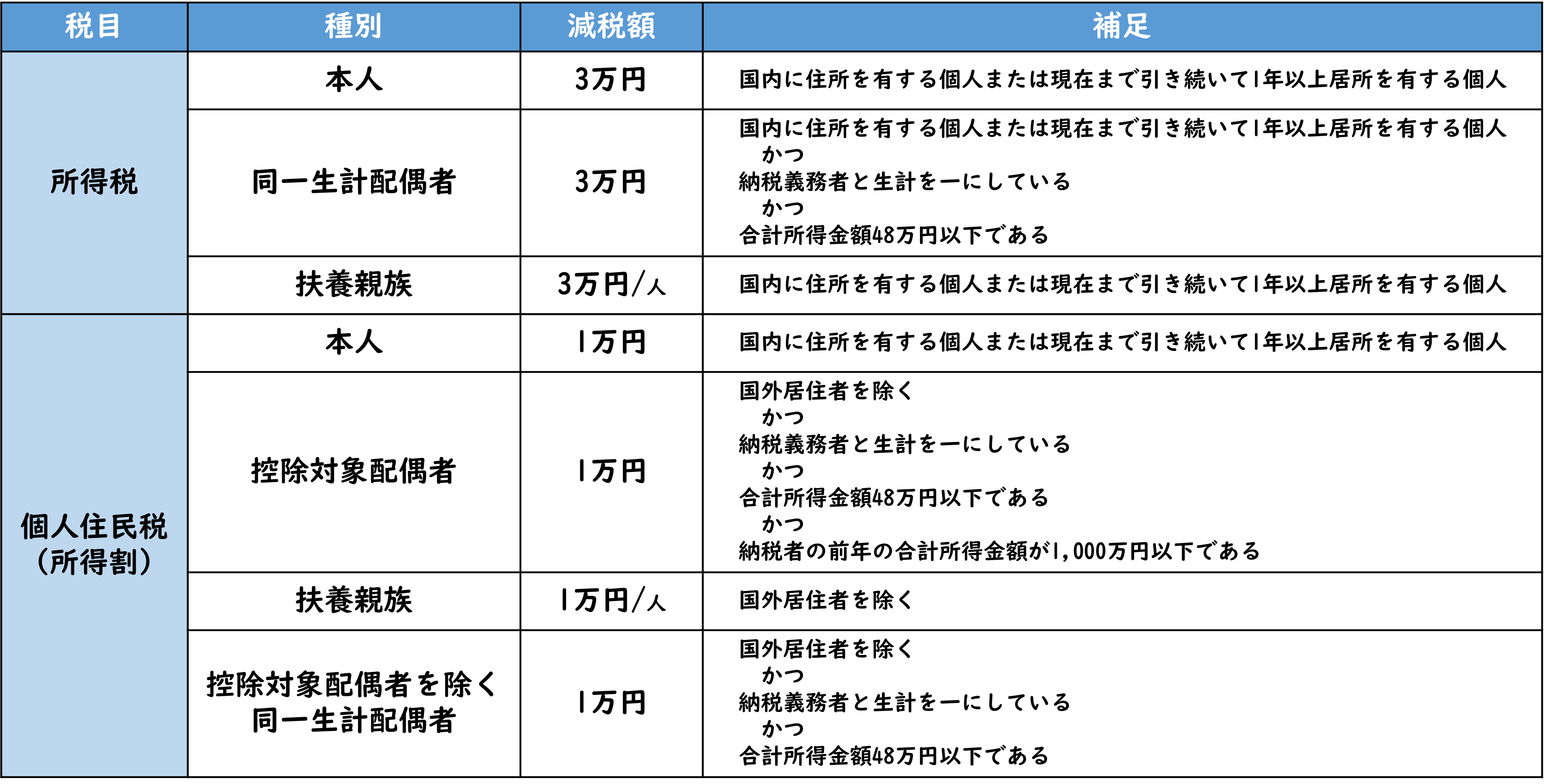

対象者

減税の対象となるのは下記すべてに該当するかたです。

① 居住者

↳国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人

② 合計所得金額が1,805万円以下

↳給与所得のみのかたは年収2,000万円以下、子ども・特別障害者等で所得金額調整控除を受けるかたは2,015万円以下

※個人住民税は令和5年分の合計所得をもとに対象かどうか判定されます

③ 令和6年6月1日時点で勤務しており、かつ「令和6年分給与所得者の扶養控除等(異動)申告書」を会社へ提出済みであること

↳6月1日以降に支払われる最初の給与・賞与等からが定額減税の適用対象ですが、入社が6月2日~のかたは対象外です

減税額

減税方法

【給与所得者の場合】

■所得税

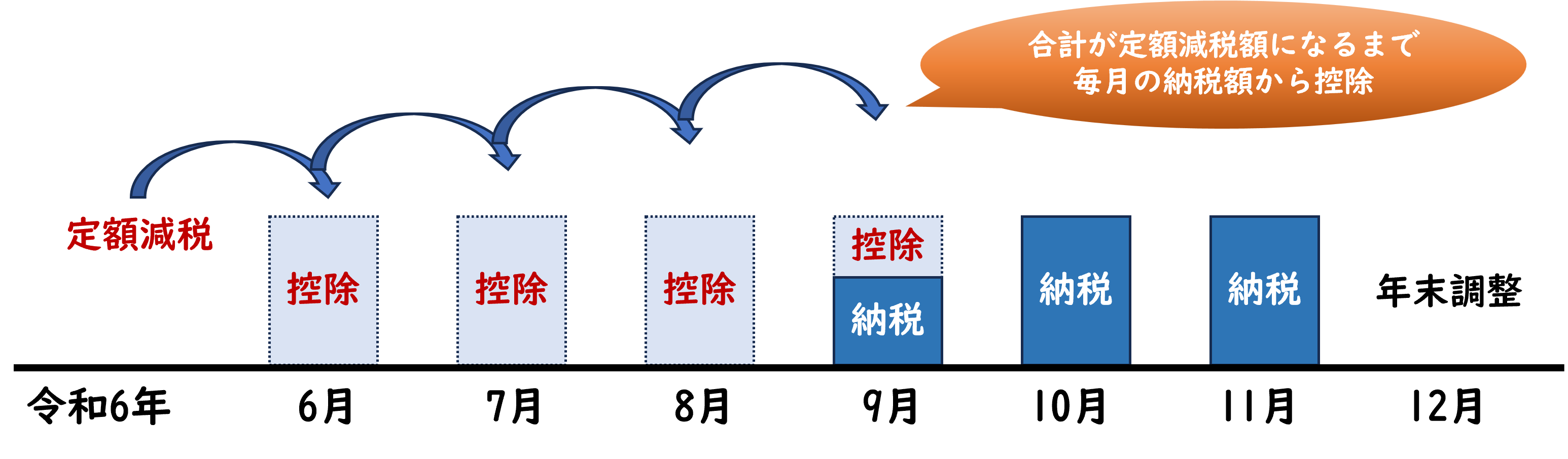

令和6年6月1日以降に支払われる給与・賞与等の源泉徴収税額から控除されますが、6月に控除しきれなかった額は翌月以降順次控除され続けます。

なお、年末調整までに控除しきれなかった場合は給付措置が取られる予定となっています。

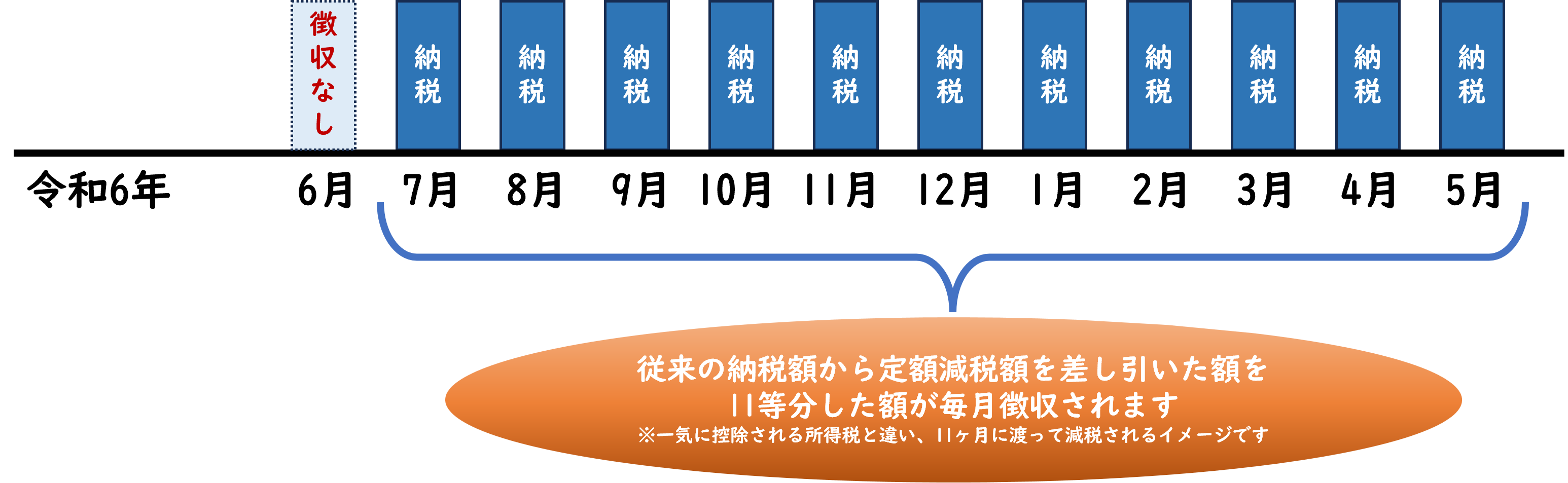

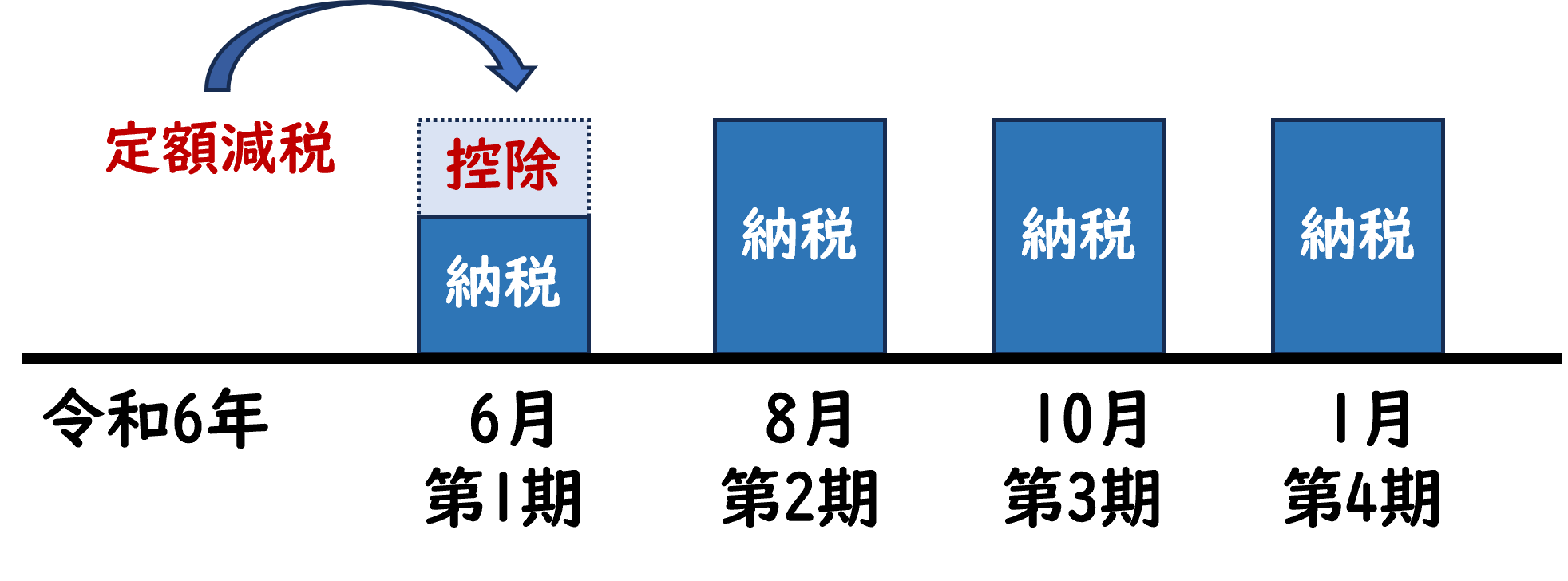

■個人住民税(特別徴収)

令和6年6月分の住民税は徴収されず、令和6年度分の所得割額(従来の納税額)から減税額を差し引いた額を11等分した額が令和6年7月分~令和7年5月分に徴収されます。

定額減税対象外者については、従来どおり6月から徴収されます。

なお、定額減税額は個人住民税の各種通知書で確認できます。

【個人事業者の場合】

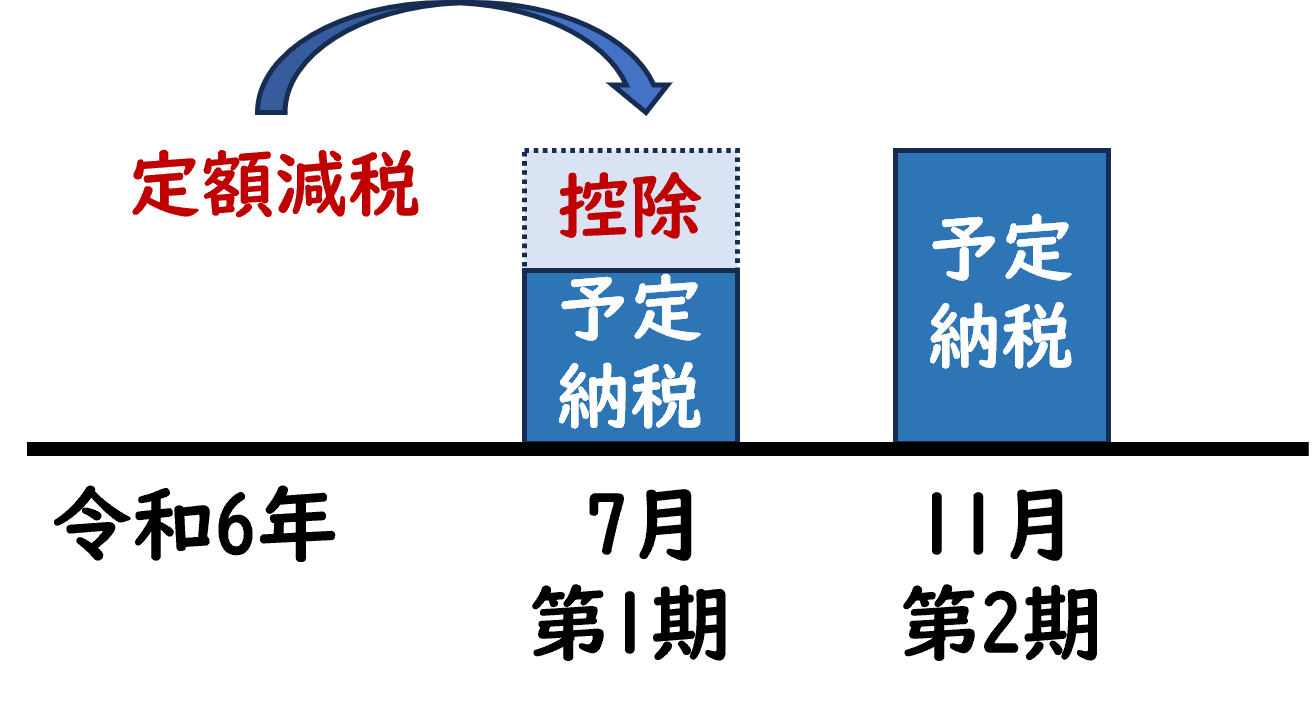

■所得税

令和6年分の所得税第1期予定納税額から本人分のみの減税額を控除します。

控除しきれない場合は第2期予定納税から控除、それでも控除しきれなければ確定申告で精算することになります。

原則 扶養親族等の減税額は確定申告でしか控除できませんが、予定納税額の減額申請を行えば第1期予定納税額から控除が可能です。

■個人住民税(普通徴収)

第1期分の納税額から控除され、控除しきれない場合は第2期以降順次控除されます。

住民税決定通知書によって本人と扶養親族等の分を減税した納付額が通知されます。

定額減税取り扱いの注意点

給与支払者にとっては事務手続きが煩雑となります。専用ソフトを使用せずにExcel等で給与計算を行っている場合、とくに注意が必要です。

月次給与での減税計算が大変なので年末調整で一括精算するほうがわかりやすく良いように思いますが、このたびの定額減税制度では認められていませんので、必ず6月分から減税処理を行わなければなりません。

ですので、「令和6年分給与所得者の扶養控除等(異動)申告書」の記載内容に変更が生じた(1月1日から5月31日の間で配偶者や扶養親族等の増減があるまたはあった)場合は、速やかに給与担当者へ報告をお願いいたします。

ただし、定額減税は6月の控除開始以降は年の途中で金額の変更ができませんので、下記ケースの場合は年末調整にて精算することになります。

● 令和6年分の合計所得金額が1,805万円を超えるとき

● 令和6年6月以降に結婚、出産、扶養から外れるなどの異動が生じたとき

● 令和6年6月2日以降に社員を中途採用したとき

ご自身の定額減税額を把握するとともに、配偶者や扶養親族等の異動報告漏れのないようにご注意ください。

その他、詳しくは国税庁の特設サイトをご覧ください。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |