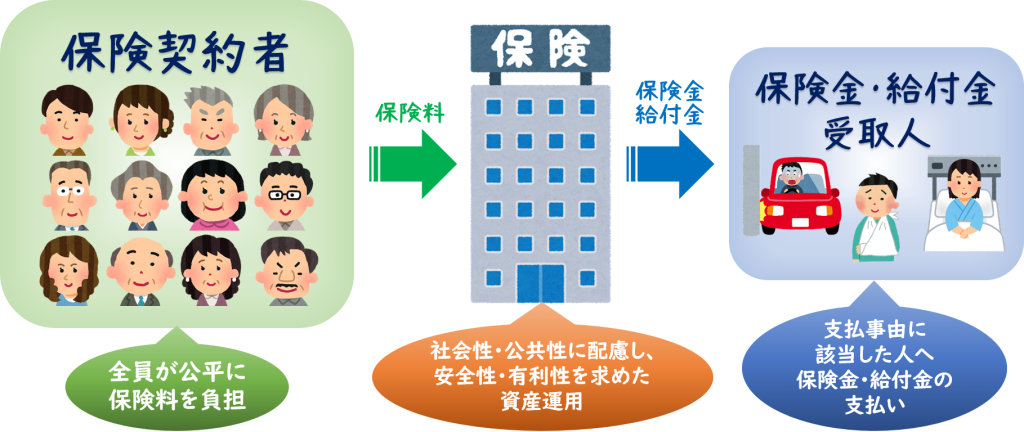

保険は『万が一』や『もしも』のときに入院費や治療費、修理代などで困らないよう、多くの保険契約者が保険料を負担して集まったお金を財源とし、保険金や給付金というかたちで必要な人へ渡すことで助け合うものですが、その中で一般的に生死や病気・怪我など『人』にかかわる保険が生命保険、『モノ』にかかわる保険が損害保険です。

保険は『相互扶助』=『一人は万人のために、万人は一人のために』の精神により成り立っています。

公平の原則(給付・反対給付均等の原則)

上図内に全員が公平に保険料を負担とありますが、年齢、性別、職業、健康状態、場所、モノの材質、経過年数など、人モノそれぞれ違ったたくさんの要因がありますので、全員の保険料が同額ですと不公平が生じることになります。

そこで、生命保険では死亡率を年齢別・男女別に計算した『生命表』をもとに、様々なパターンの被保険者で公平になるよう、保険料が算出されています。

同様に、損害保険では過去の事故や災害から今後の発生確率を予測し、保険対象のモノの事故・災害リスクに応じて公平になるよう、保険料が算出されています。

この被保険者ごとの保険料負担が公平になることを公平の原則(給付・反対給付均等の原則)といいます。

大数の法則

『生命表』や事故・災害の発生確率をはじめとする統計資料には、大数の法則が活用されています。

これは、少ないデータでは法則がはっきりしませんが、より多くのデータを集めて分析することで一定の法則を導き出せるというものです。

目の出る確率が1/6の6面サイコロで例えると、10回振るときと1,000回振るときどちらも確率自体は1/6で変わりませんが、1,000回のほうが確率が1/6に近づきます。さらに回数を増やせば、より近づくことになります。

これが大数の法則です。

収支相等の原則

ここからさらに保険会社は、契約者が負担した保険料の総額+予定運用益(収入)の合計と、対象者へ支払う保険金・給付金の総額+予定経費(支出)の合計を等しくし、妥当な水準になるように保険料を算出しています。

このルールを収支相等の原則といい、バランスを崩すことは認められていません。

上記公平の原則(給付・反対給付均等の原則)、大数の法則、収支相等の原則の3つが、保険の三大原則です。

病気や事故の確率が高いことを知りながら事実を隠して保険契約をする人が多くいると、収支バランスが傾き、健全な保険制度を崩すことにつながります。

そうならないよう、保険会社は保険金・給付金請求があった際、少しでも疑わしいと感じたときには厳しい調査を行います。

調査で虚偽が発覚した場合、告知義務違反として罰則の対象となりますので、保険加入の際は必ずありのまま告知するようにしましょう。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |