老後の生活を支える年金。年金受給は開始の年齢を選べますが、働きながら受け取ることはできるのでしょうか?

働きながら年金を受け取ることは可能です

働いており、給与収入がある方でも、老齢基礎年金や老齢厚生年金、または特別支給の老齢厚生年金を受け取ることができます。

しかし、厚生年金保険に加入している場合や厚生年金保険の加入事務所で働く場合は収入に応じて老齢厚生年金の全額(もしくは一部)が支給されない恐れがあります。

在職時の老齢年金額の計算方法

厚生年金保険の被保険者や厚生年金保険の加入事務所の従業員である場合、在職中の老齢年金額は以下の方法で計算できます。

基本月額 :加給年金額を除いた老齢厚生年金の月額

総報酬月額相当額:(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12

この基本月額+総報酬月額相当額の金額で支給額が変わります。

①合計金額が48万円以下の場合= 全額支給

②合計額が48万円を超える場合=「基本月額-(基本月額+総報酬月額相当額-48万円)÷2」の金額

年金受給額を増やすためには?

2022年4月に新設された「在職定時改定」という仕組みを利用すると年金受給額を増やすことができます。

ただし、この仕組みを利用するためには厚生年金保険に加入していることが必須です。

在職定時改定

在職定時改定とは、65歳から69歳までの在職中の老齢厚生年金受給権者(厚生年金保険の被保険者に限る)に対し、老齢厚生年金額が毎年改定される制度になります。

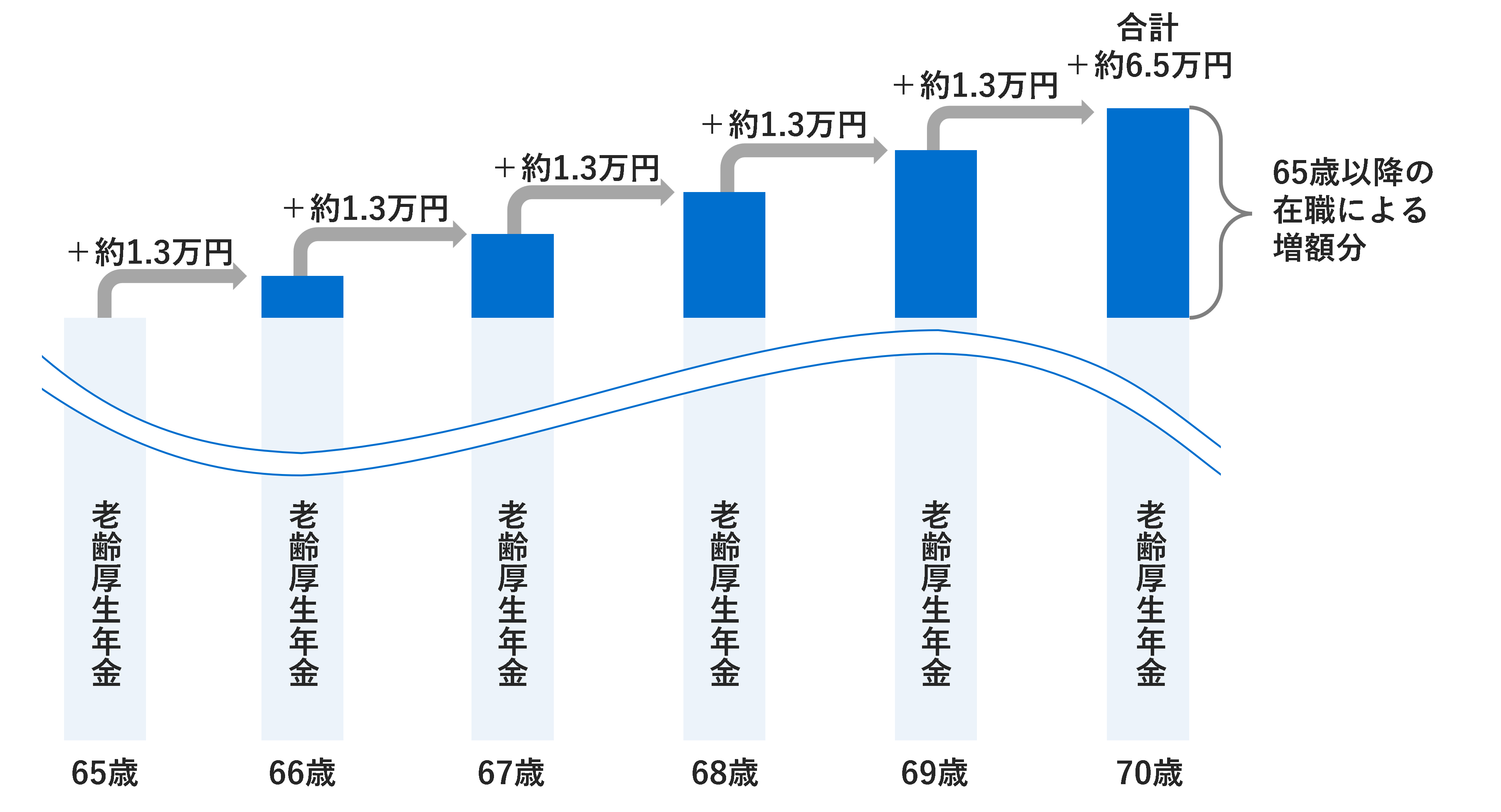

▼65歳まで厚生年金保険に加入し、65歳以降、70歳まで引き続き給与月額20万円で厚生年金保険に加入した場合

上図は、65歳までの平均標準報酬月額及び平均標準報酬額が20万円で、9月2日から10月1日生まれの方を想定した例です。

厚生年金保険に加入し続けた場合、被保険者期間(前年9月から当年8月まで)を計算の基礎として毎年10月に年金額の再計算を行います。

上図の方の場合、1年間の在職で、1年ごとに約1.3万円(年額)年金受給額が増額します。

また退職改定により、70歳未満の老齢厚生年金受給権者(厚生年金保険の被保険者に限る)が退職し、厚生年金保険に加入せず1月が経過した場合、その翌月から年金額の改定が行われます。

おわりに

一定の要件を満たしていれば働きながらでも年金を受給することができます。

また2022年4月に新設された「在職定時改定」「退職改訂」の制度を活用すると年金受給額を増やすこともできます。

老後安心して生活を送れるよう、年金受給についても計画していきましょう。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |