相続税は相続の開始を知った日の翌日から10ヶ月以内に現金で一括納付することが原則ですが、遺産分割協議がうまく進まなかったり、相続財産が即現金化が困難な不動産などの場合、期限内の納付が難しくなるケースがあります。

そのような際、一定の条件を満たせば延納が認められています。

相続税の延納が認められる条件

① 相続税額が10万円を超えている

② 現金で納付することが困難な金額の範囲内である

③ 延納税額(相続税額+利子税)に相当する、次に挙げるいずれかの担保を提供する※延納税額が100万円以下で、かつ、延納期間が3年以下である場合は担保不要

(1) 国際および地方債

(2) 社債その他の有価証券で税務署長が確実と認めるもの

(3) 土地

(4) 建物、立木、登記される船舶などで、保険に附したもの

(5) 鉄道財団、工場財団など

(6) 税務署長が確実と認める保証人の保証

④ 相続税の納期限までに『延納申請書』に必要書類を添えて提出する

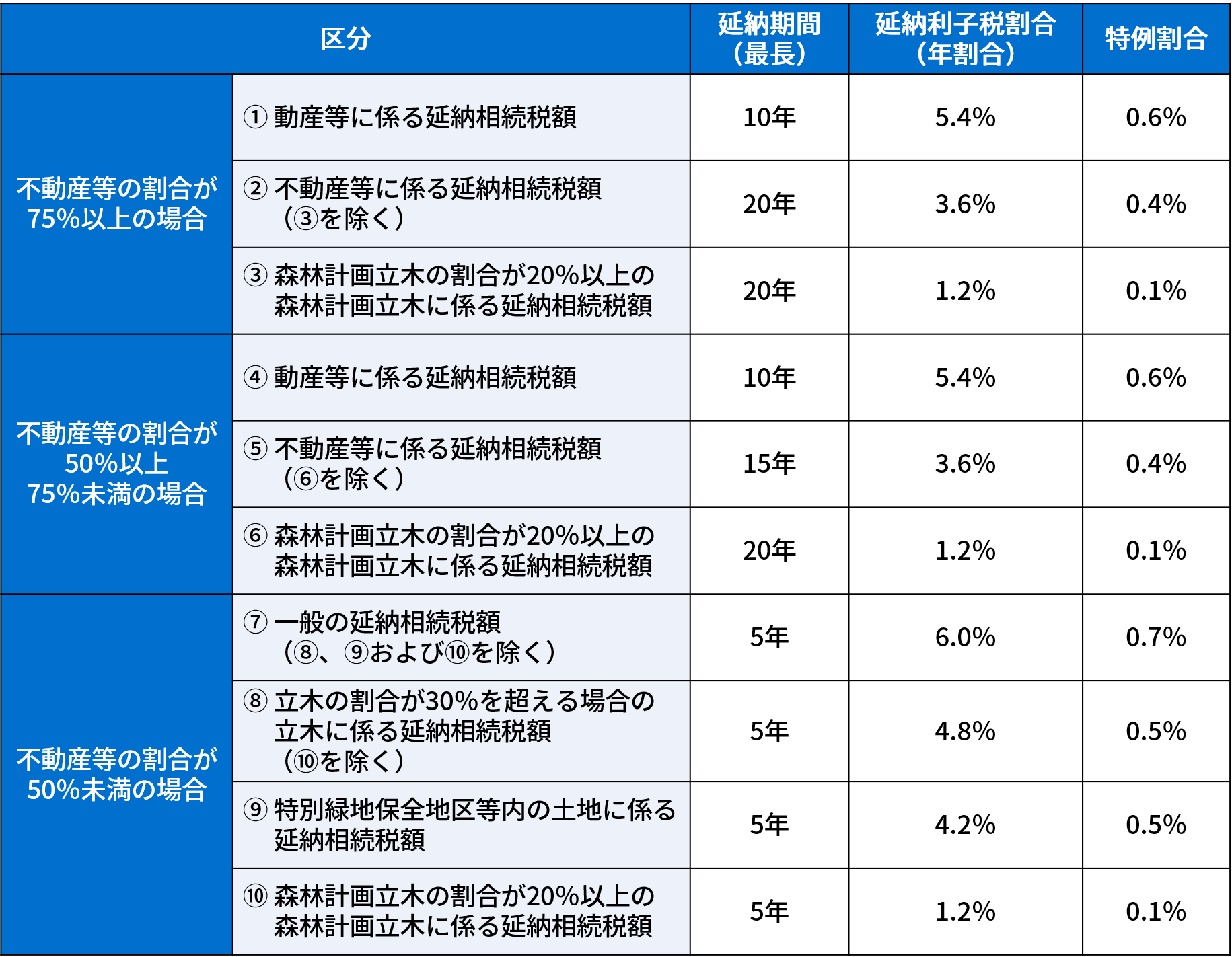

延納期間は5~20年の範囲で、また相続財産に含まれる不動産等の割合に応じて決定されます。

また、相続税の延納には所定の利子がかかります。この利子税率は国税庁より毎年発表されますが、申請時の利子税率が完済まで適用されることになります。

昨今の低金利の状況を踏まえて特例割合が設けられており、これにより原則よりも軽い負担で済むよう配慮されてはいますが、現金がなく延納を申請しているわけですから負担となることに変わりはありません。

出典:国税庁ホームページ「相続税の延納期間および延納に係る利子」(令和4年1月1日現在)

相続税の延納の手続き必要書類

■ 相続税延納申請書

■ 相続税延納申請書別紙(担保目録及び担保提供書)

■ 金銭納付を困難とする理由書

■ 不動産などの財産の明細書

■ 各種確約書

■ 担保提供関係書類

延納を受けるためにはまず、相続税の納期限までに『延納申請書』を所轄の税務署長に提出しなければなりません。

また、延納申請書には『金銭納付を困難とする理由書』を添付する必要があります。理由書には相続した財産だけはなく、納税者の現預金額や生活費、事業経費、配偶者やその他親族の収入、概ね1年以内に見込まれる臨時的な収入・支出の額等、事細かく記載しなければなりません。

その他にも『不動産などの財産の明細書』、『担保提供者関係書類』などがあります。

さらに、相続税が延納によっても現金での納付が困難な場合、一定の相続財産による物納が認められています。

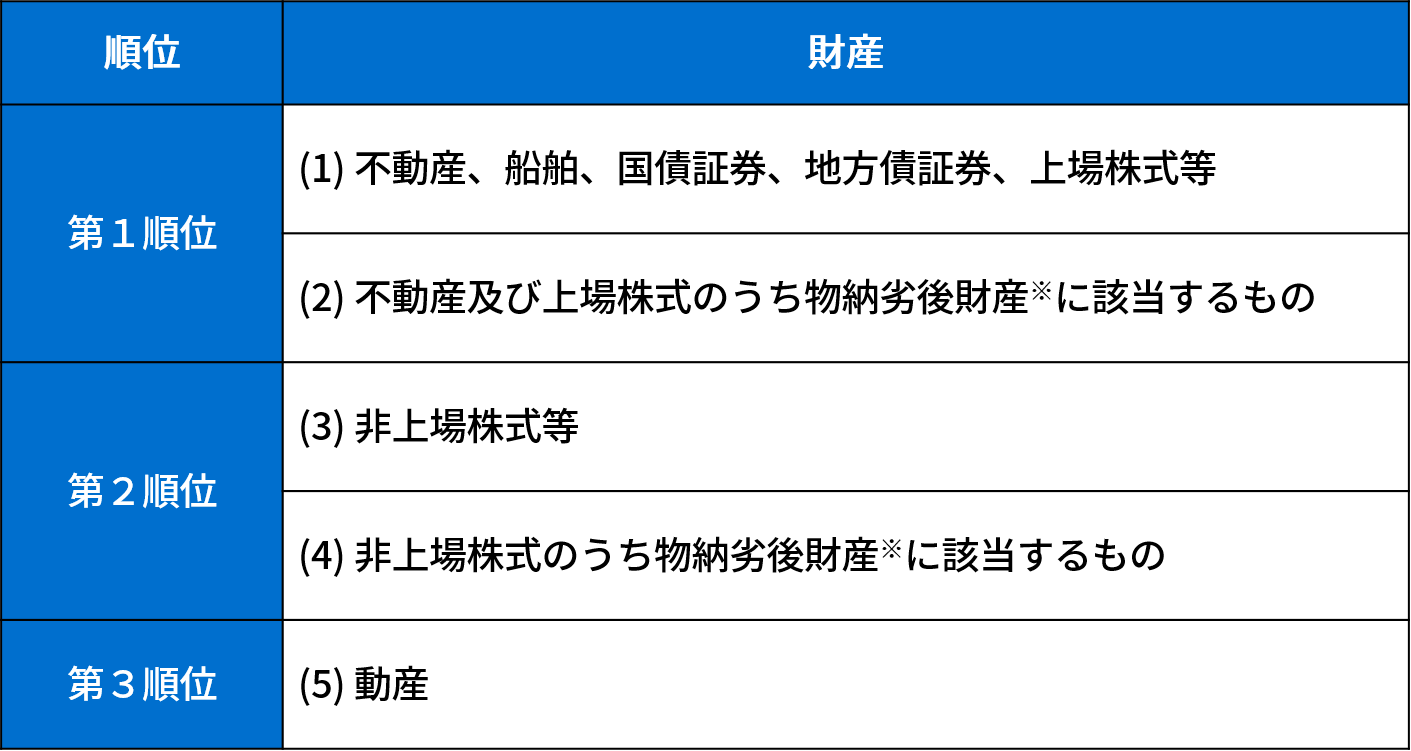

相続税の物納が認められる条件

① 延納によっても現金で納付することが困難である

② 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、次の財産および順位で、日本国内に存在するもの

出典:国税庁ホームページ「相続税の延納期間および延納に係る利子」(令和4年1月1日現在)

※物納劣後財産:一定の制限があり自由に使用や処分がしづらく、他財産よりも物納に適さない財産のこと

ただし、財産の生前贈与を受けて相続時精算課税または非上場株式の納税猶予が適用されている場合、適用対象となっている財産を物納対象とすることはできませんので注意が必要です。

相続税の物納の手続き必要書類

■ 相続税物納申請書

■ 物納財産目録

■ 金銭納付を困難とする理由書

■ 物納劣後財産等を物納に充てる理由書(劣後財産で物納する場合)

なお、物納申請した財産が管理処分不適格と判断されて申請が却下された場合、却下された財産に代えて1回に限り、他財産による再申請を行うことが可能です。

却下の理由が『延納による現金での納付が困難ではない』との判断であった場合は、延納へ変更することができます。

物納が許可された場合、対象財産にかかる固定資産税・都市計画税が申請により減免されます。申請書に物納許可通知書を添え、市区町村の窓口で申請してください。

また、平成18年の税制改正より、物納制度に対しての審査が非常に厳しくなりました。

必要書類の準備や対象財産であるかの判断は非常に難しいものですので、専門家のサポートを受けられることをおすすめします。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |