老後2,000万円問題は、夫65歳以上・妻60歳以上の夫婦のみの世帯が定年後に無職世帯となり、以降30年生活するには約2,000万円が必要になる という試算で、これは令和元年(2019年)6月の『高齢化社会における資産形成・管理報告書』で金融庁から公表されました。

内容は、老後の収入が公的年金のみになった際、標準的な生活を送るための生活費を差し引くと30年で約2,000万円の赤字となるため、老後資金として2,000万円の準備が必要であるというものですが、最近になってこの老後2,000万円問題が消えたという話があがりましたが、本当に消えたのでしょうか。

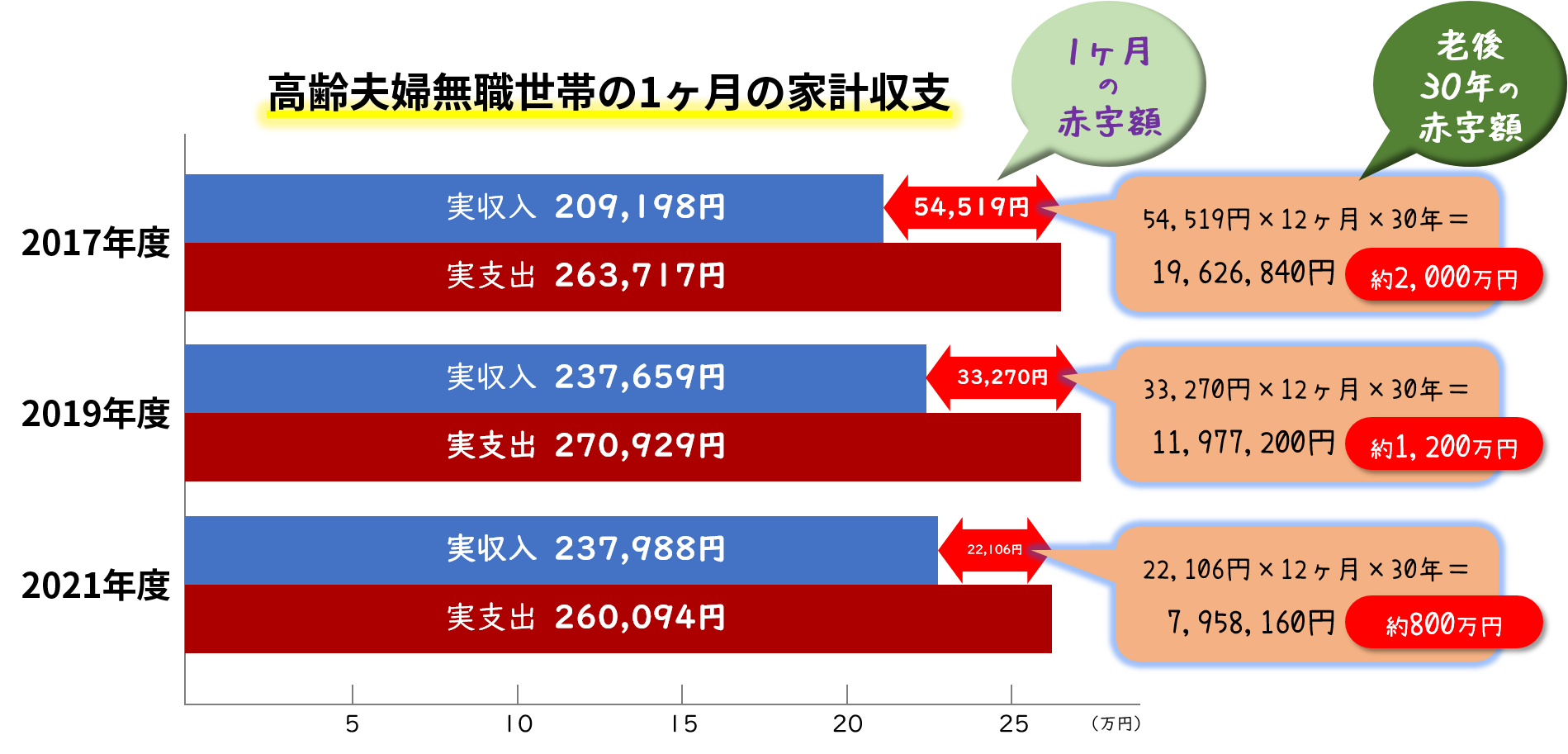

令和元年(2019年)の金融庁報告の試算データは、総務省統計局公表の2017年度「家計調査年報(家計収支編)」が元となっています。

2017年といえば、行動制限などのなかったコロナ禍前です。今とは生活、趣味、レジャーにかける額も違ったことでしょう。

そこで、コロナ禍前の2017年度、日本で初の新型コロナ罹患者が確認(2020年1月)された2019年度、コロナ禍中の2021年度での家計収支を図にまとめました。

注)・『実収入』=公的年金を含む

・『実支出』=標準的な生活を送るための生活費

出典:総務省統計局「家計調査年報(家計収支編)」

2017年の老後2,000万円問題は、コロナ禍の影響の少ない2019年には1,200万円となり、コロナ禍中の2021年度には800万円まで減少しています。

コロナ禍による外出制限や未来への不安が、ものの買い控えや趣味にかけるお金の減少につながったことが大きく影響しているようです。

数字上は確かに消えているといえる老後2,000万円問題ですが、そもそもすべてのかたにこの試算値が当てはまるわけではありません。

『夫65歳以上・妻60歳以上の夫婦のみの世帯が定年後に無職世帯となり、以降30年生活する世帯』の平均をモデルとしており、夫婦の所得や勤労、生活習慣や住居事情、また健康状態など個々の世帯の置かれた状況により左右されることや、商品やサービスの価格変動や世態に大きく影響されるため、平均額だけで判断することはできないのです。

退職金や年金は年々減少傾向にありますし、コロナの影響や物価高はこの先いつまで続くのか、コロナ禍以前の生活に戻れるのか、見通しが立ちません。

「公的年金だけでは老後を過ごすことが難しいかも」

「将来への不安はあるが具体的にどうしてよいかわからない」

「今入っている保険でこの先大丈夫か」

など、お悩みがありましたらぜひご相談ください。

みなさまの未来のお金について、ライフプランニングのお手伝いができればうれしく思います。

![]()

👇👇👇ぜひ フォローのほど よろしくお願いいたします!👇👇👇

★各QRコードクリックでもリンク先へ遷移します★

|

|

|

| ⏫ ライフマイスター公式SNS |

|

| ⏫ 社長のインスタはこちら! |