すまいの保険

火災保険

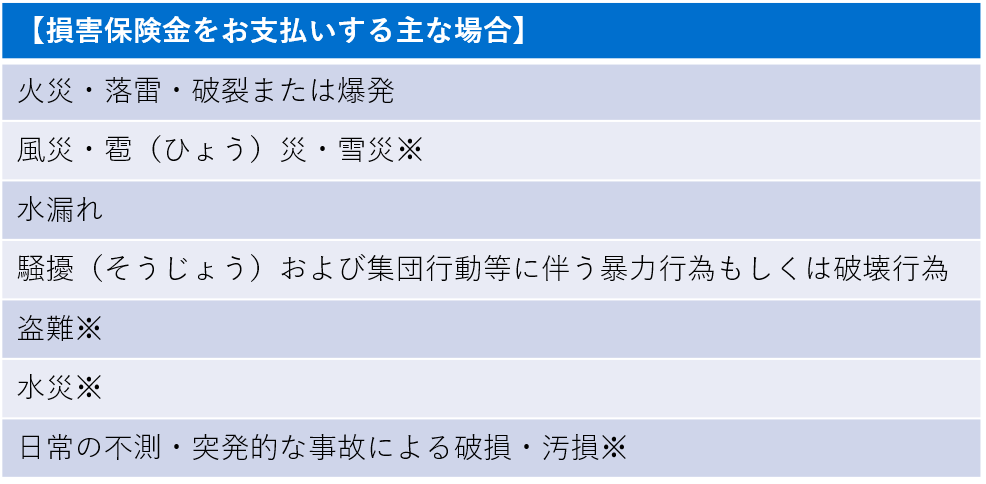

・火災保険は、火災だけでなく、風水災などの自然災害によって「建物」や「家財」などに生じた損害を補償する保険です。

・また、泥棒に入れられて家財が盗まれたり、自動車が建物に飛び込んできて建物が壊された場合など、日常の思いがけない事故による損害を補償する商品もあります。

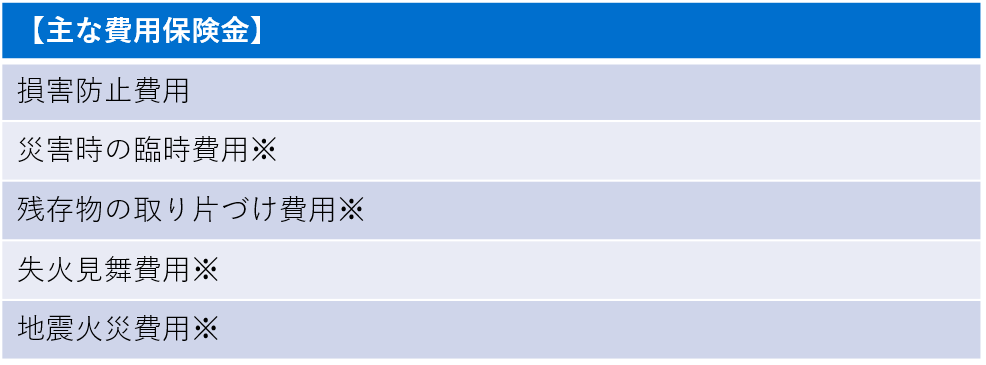

・火災保険の主な補償内容は以下のとおりです。また、損害に対する補償に加えて、その損害に伴う諸費用に対して保険金が支払われるものがあります。保険会社によって補償内容は異なっていますので、詳細については損害保険会社または保険代理店に確認することが必要です。

※一定の制限付で保障される場合があります。

地震保険

・地震保険は、被災者の生活の安定に寄与することを目的とする保険です。「地震・噴火またはこれらによる津波」(以下「地震等」)を原因とする火災・損壊・埋没・流失によって建物や家財に損害を被った場合に、生活を再建するための資金を保険金としてお支払いします。

・「地震等」による建物の火災や損壊などは、その発生予測が困難なことなどから、火災保険では補償されません。これらの損害に備えるには、政府と損害保険会社が「地震保険に関する法律」に基づいて共同で運営している地震保険を契約する必要があります。この地震保険は、補償内容・保険料について保険会社間で差異はありません。

・地震保険の補償の対象となる損害は、「地震等」を直接または間接の原因とするものであり、具体例としては次のような損害が該当します。

1.地震による倒壊・破損

2.地震によって生じた火災による焼損

3.地震によって河川の堤防やダムが決壊し、洪水となったため生じた流失・埋没

4.噴火に伴う溶岩流、噴石・火山灰や爆風によって生じた倒壊・埋没

5.地震や噴火の結果生じた土砂災害による流失・埋没

6.津波によって生じた流失・倒壊

・地震保険は単独で契約できず、必ず火災保険に付帯(セット)して契約する必要があります。また、現在契約している火災保険に地震保険を付帯していない場合には、火災保険の保険期間の中途でも地震保険を付帯することができます。

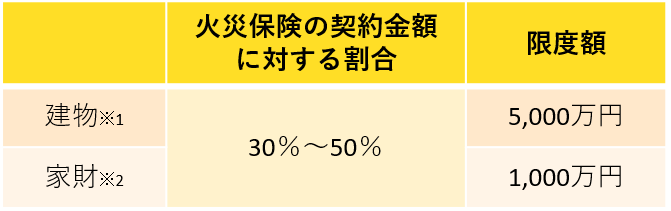

・地震保険の契約金額は、火災保険の契約金額に対して、30%~50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度額となります。

※1 住居のみに使用される建物および併用住宅

※2 30万円を超える貴金属・宝石などは含まれません

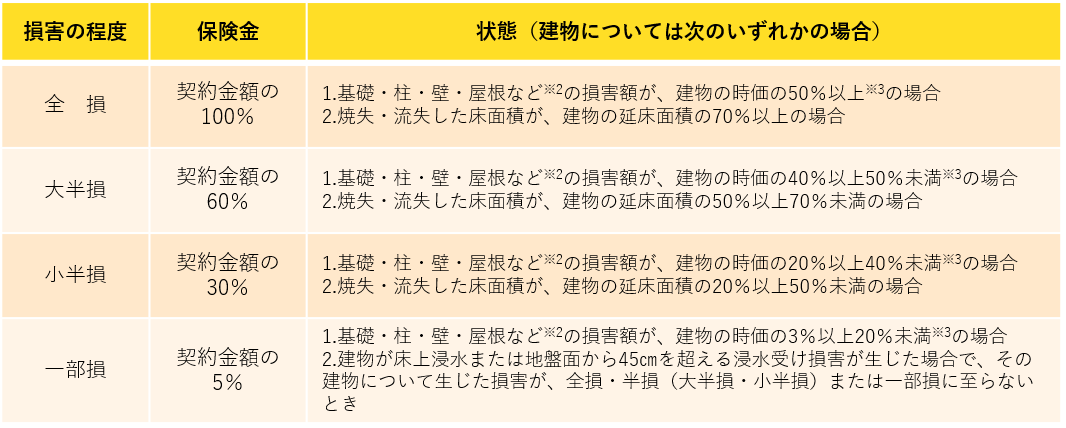

・保険金は、迅速にお支払いするために損害の程度に応じて、契約金額の一定割合が支払われます。その内容は以下のとおりですが、損害が「一部損」に至らないときには、保険金は支払われません。(2017年1月1日以降の保険期間が始まる契約 ※1)

※1 2016年12月31日以前始期の契約については 、「全損」「半損」「一部損」の3区分で認定します。

※2 基礎・柱・屋根などの主要構造部に着目して損害を調査します。地震保険でいう「主要構造部」とは、建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分をいいます。

※3 津波によって建物(「木造建物」「共同住宅を除く鉄骨造建物<鉄骨系プレハブ造建物等の戸建住宅>」)に浸水損害が生じた場合は浸水の深さ、地盤の液状化によって建物(上記と同じ)に損害が生じた場合は傾斜の角度または沈下の深さで「全損」「大半損」「小半損」(2016年12月31日以前始期の契約は、「半損」)「一部損」を認定します。詳しくは、損害保険会社または保険代理店までお問い合わせください。

![]()

公開日または最終更新日:2024年4月18日 ※過去の公開記事につきましては、掲載データなどが古い可能性があります。