自動車損害賠償責任保険(自賠責保険)

・自賠責保険は、交通事故の被害者保護を目的としている保険であり、自動車損害賠償保障法(自賠法)に基づき、原動機付自転車(原付バイク)を含む全ての自動車に契約することが義務付けられています。

なお、法律に基づいた保険であるため、補償内容・保険料については、自賠責保険を扱う保険会社間で差異はありません。

・自賠責保険の保険料は、下記の通りに定められいます

①地域別(本土、本土離島、沖縄本島、沖縄離島)

②車種別

③契約期間別

保険料例

2023年6月現在(2023年4月1日以降始期契約、単位:円)

(注)いずれも本土に適用する保険料。

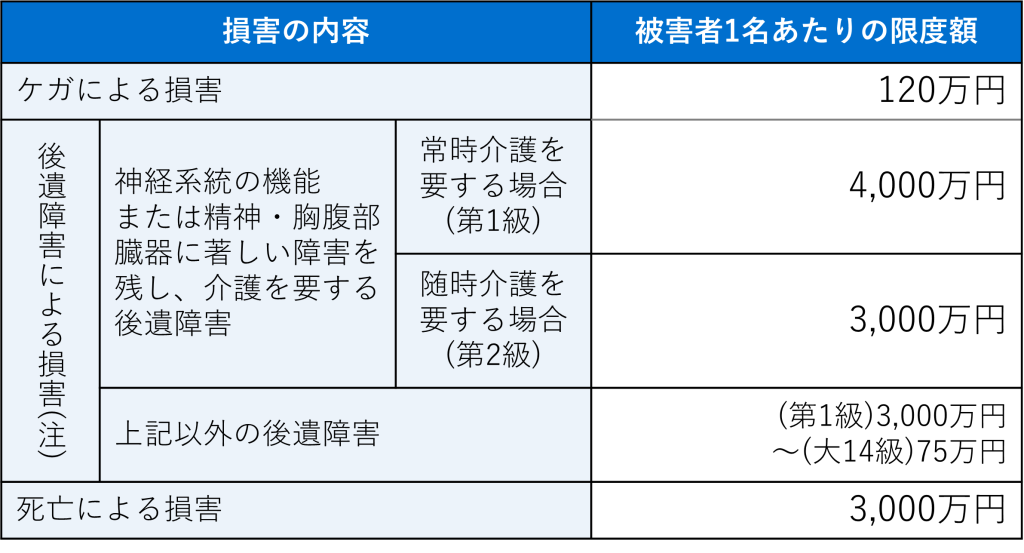

支払われる保険金の限度額

・自賠責保険は、他人を死傷させた場合の損害賠償(対人賠償)のみを補償する保険であり、ご自身のケガや他人のモノなどに対する損害補償(対物賠償)は補償されません。

また、下記の画像のとおり、被害者1名について支払保険金に限度額が設けられています。対人賠償のうち自賠責保険の支払限度額を超える部分、対物賠償、ご自身のケガや車両損害について備えるためには、ご任意の自動車保険に加入する必要があります。

(注)後遺障害による損害は、障害の程度により第1級~第14級の等級が認定されます。支払保険金の限度額は等級別に定められています。

満期年月にご注意ください

自動車検査登録制度(車検制度)の対象となっている自動車250CCを超えるバイクは、車検のときに自賠責保険を契約していることが求められますが、車検制度の対象ではない車種(250CC以下のバイク、原付バイク、電動キックボードなど)は、自賠責保険の契約期間が切れていないかご注意ください。自賠責保険を契約すると、保険の満期年月を示すステッカー(保険標章)も交付されますので、ナンバープレートの左上部などに貼り付け、いつでも確認できるようにすることが必要です。

自動車保険

・自動車保険は、自動車事故によるさまざまな損害を補償する保険で、他人の身体や財物に与えた損害を補償する保険、運転者や同乗者が被った身体の傷害を補償する保険、自分の自動車が被った損害を補償する保険などがあります。

・自動車保険は、法律で加入することが義務付けられている自動車損害賠償責任保険(自賠責保険)と区別する意味で、契約者が任意で契約するため「任意の自動車保険」と呼ばれることがあります。

・各損害保険会社では、さまざまなタイプの自動車保険を開発、販売しています。例えば、自家用自動車を対象とする自動車保険では、「対人賠償保険」「対物賠償保険」「人身傷害保険」「搭乗者傷害保険」「無保険車損害保険」「自損事故保険」「車両保険」のうち、いくつかの保険を組み合わせて販売しています。

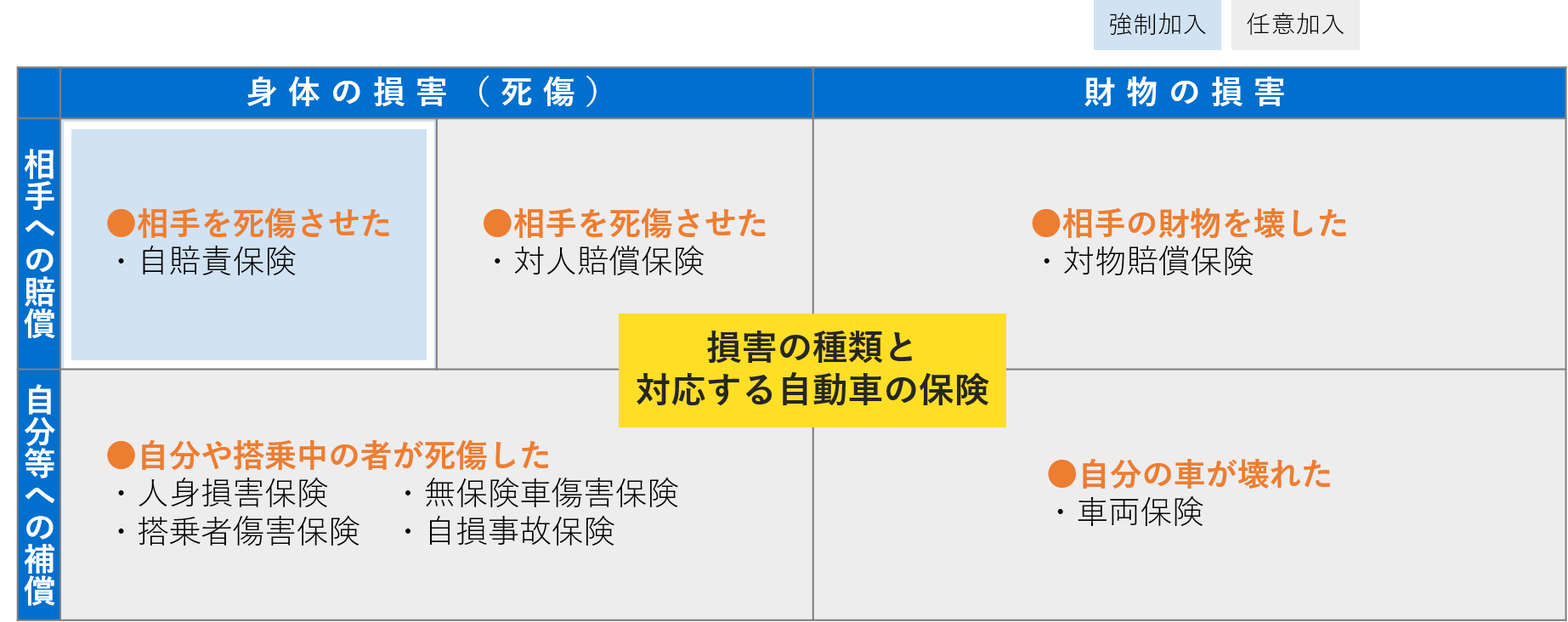

・自動車事故による損害の種類と自動車の保険は、次のような関係になっています。

相手への賠償

▼対人賠償保険

自動車事故により、他人を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険の支払限度額を超える損害が補償されます。

▼対物賠償責任

自動車事故により、他人の自動車や建物など他人の財物に損害を与え、法律上の損害賠償責任を負った場合の損害が補償されます。

自分等の補償

▼人身傷害保険

自動車事故により、自動車に乗車中の者が死傷した場合に、過失割合に関わらず損害額が補償されます。補償範囲を、契約時に特定した自動車に乗車中の場合に限定した商品のほか、他の自動車乗車中や歩行中の場合も補償の対象としている商品があります。

▼搭乗者傷害保険

自動車事故により、契約時に特定した自動車に乗車中の者が死傷した場合に保険金が支払われます。ただし、定額での支払いとなります。

▼無保険車傷害保険

自動車事故により、契約時に特定した自動車に乗車中の者が死亡または後遺障害を被った場合であって、加害者からの十分な損害補償が受けられないときに、その損害額が補償されます。

▼自損事故保険

電柱に自ら衝突するような単独事故によって運転者自身が死傷した場合に保険金が支払われます。ただし、定額での支払いとなります。

▼車両保険

事故によって、契約時に特定した自動車が損害を受けた場合に保険金が支払われます。

![]()

公開日または最終更新日:2024年2月15日 ※過去の公開記事につきましては、掲載データなどが古い可能性があります。