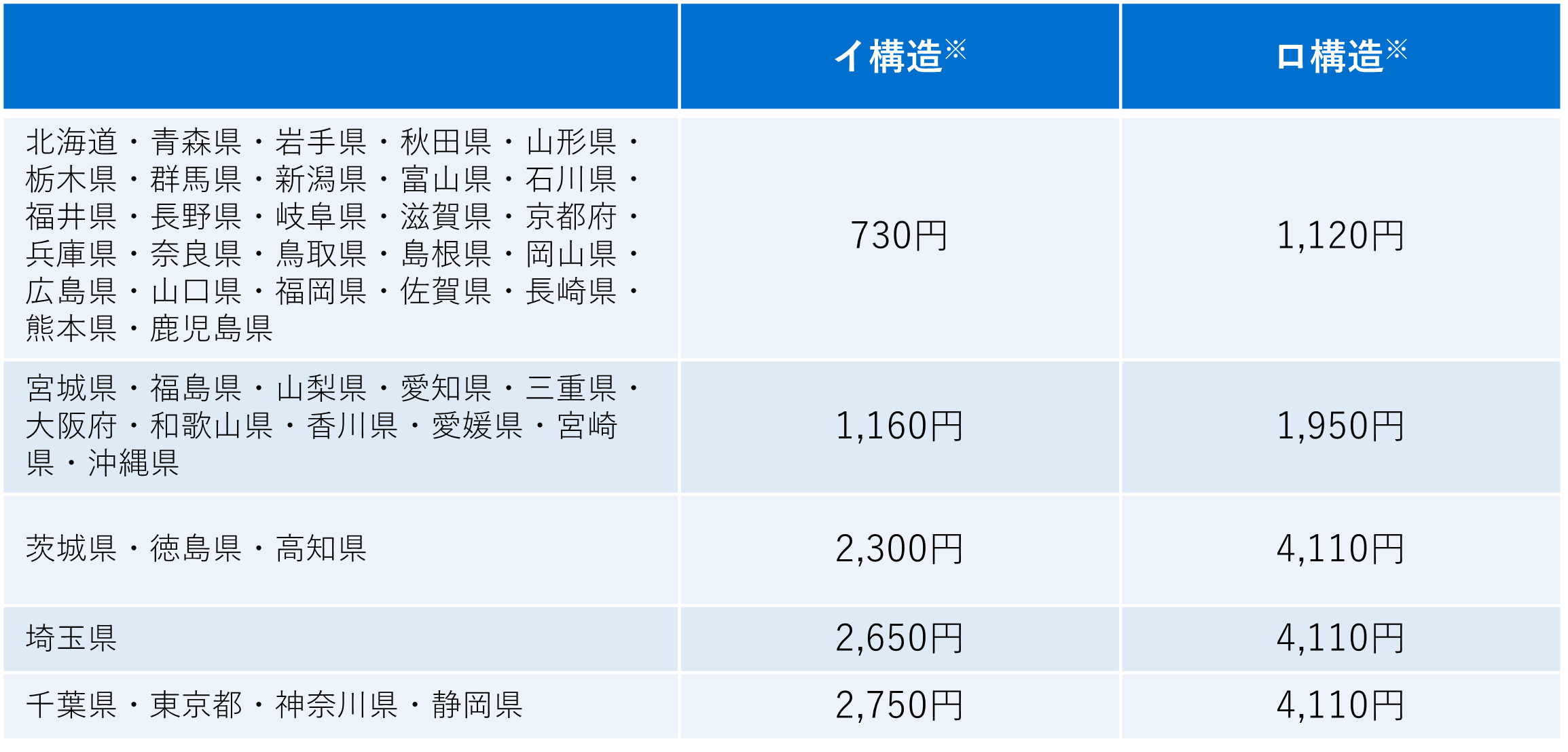

地震保険の保険料

・地震保険の保険料は損害保険料率算出機構が算定した保険料をもとに算出されています。

具体的には、政府の地震調査研究推進本部による「確率論的地震動予測地図」を活用し、保険料を算定しています。

・地震保険料は、建物の構造および所在地により異なります。建物の構造は、地震の揺れによる損壊や火災による焼損などの危険を勘案し、イ構造※とロ構造※の2つに区分されています。

1年間の保険料(契約金額100万円あたり)

★2023年9月現在(保険期間の始期が2022年10月1日以降の契約)

※セットで契約する火災保険の構造級別により区分されます。

(イ構造…主として鉄骨・コンクリート造の建物 ロ構造…主として木造の建物)

割引制度

建物の免震・耐震性能に応じた割引制度があります。

〇免震建築物割引:50%

「住宅の品質確保の促進等に関する法律」に基づく免震建築物である場合

〇耐震等級割引:10%・30%・50%

「住宅の品質確保の促進等に関する法律」に基づく耐震等級を有している場合

〇耐震診断割引:10%

地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合

〇建築年割引:10%

1981年6月1日以降に新築された建物である場合

(注1)上記の割引は重複して適用を受けることはできません。

(注2)割引の適用を受けるには、建物が割引の条件を満たしていることを確認できる資料を提出いただく必要があります。

地震保険とは

地震保険は、「地震保険に関する法律(地震保険法)」に基づき、政府と損害保険会社が共同で運営する公共性の高い保険です。

ひとたび大規模な地震が発生すると、巨大な損害が発生するおそれがあることから、地震保険は巨額の保険金の支払いに備えて政府が再保険を引き受けるしくみとなっています。

損害保険会社は利潤をいただかず、保険料は、将来発生する地震による保険金支払いに備えて積み立てられています。

国の防災基本計画には、災害復旧、復興への備えとして地震保険制度の充実と普及向上を図ることが盛り込まれています。

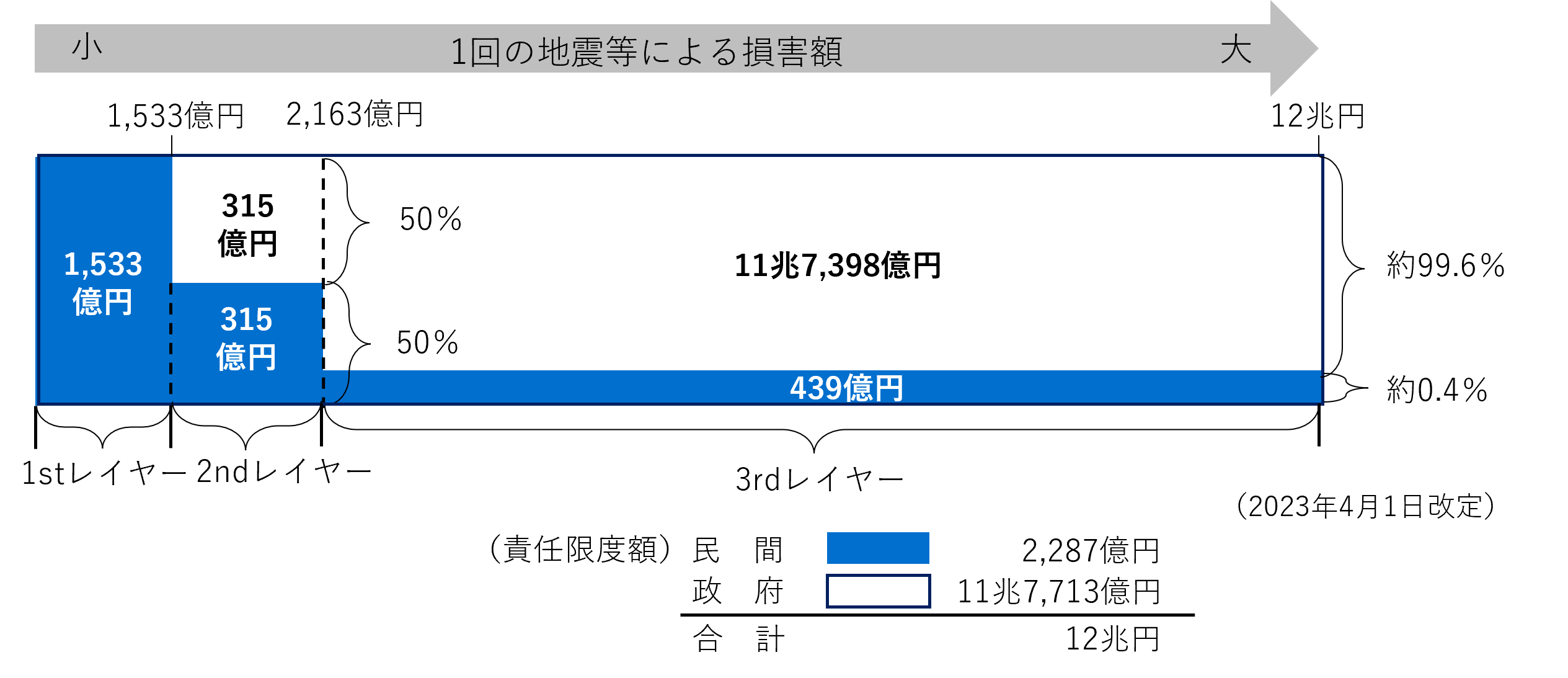

保険金の注意点

1回の地震等による損害保険会社全社の支払保険金の総額が12兆円(2023年9月現在)※を超える場合、お支払いする保険金は下記の算式により計算した金額に削減されることがあります。

※関東大震災級の地震が発生した場合でも支払保険金の総額がこの額を超えることがないように決定されており、適時見直されています。]

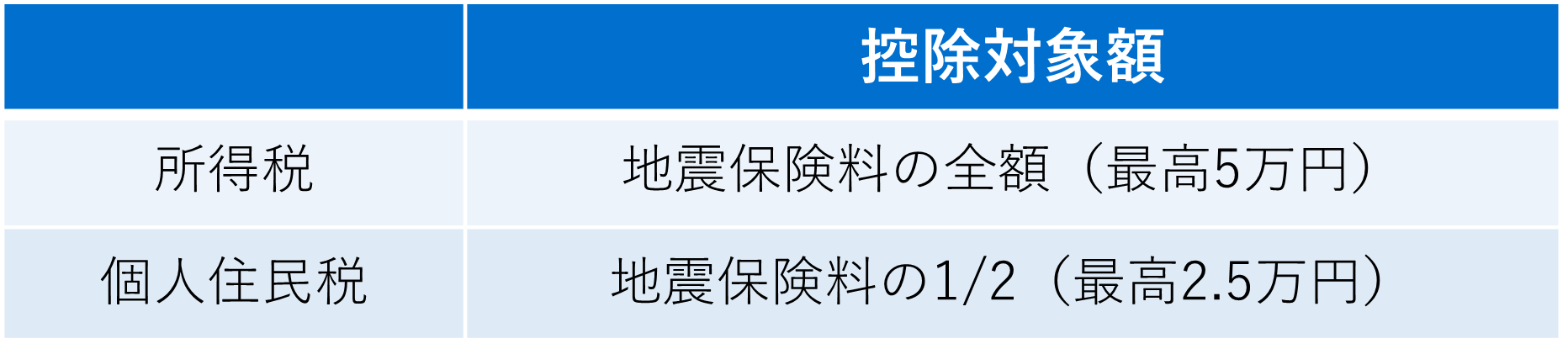

地震保険の税優遇制度

地震保険契約者には、税制上の優遇措置があります。「地震保険料控除」というもので、所得税、個人住民税の計算をする際に、所得金額からその年に支払った地震保険料のうち一定の金額を控除することができ、税金が軽減されます。

控除することができる金額は、以下のとおり所得税で地震保険料の全額(5万円限度)、個人住民税で地震保険料の2分の1(2.5万円限度)となっています。

政府と民間の地震再保険のしくみ

日本地震再保険株式会社資料より

![]()

公開日または最終更新日:2024年5月23日 ※過去の公開記事につきましては、掲載データなどが古い可能性があります。